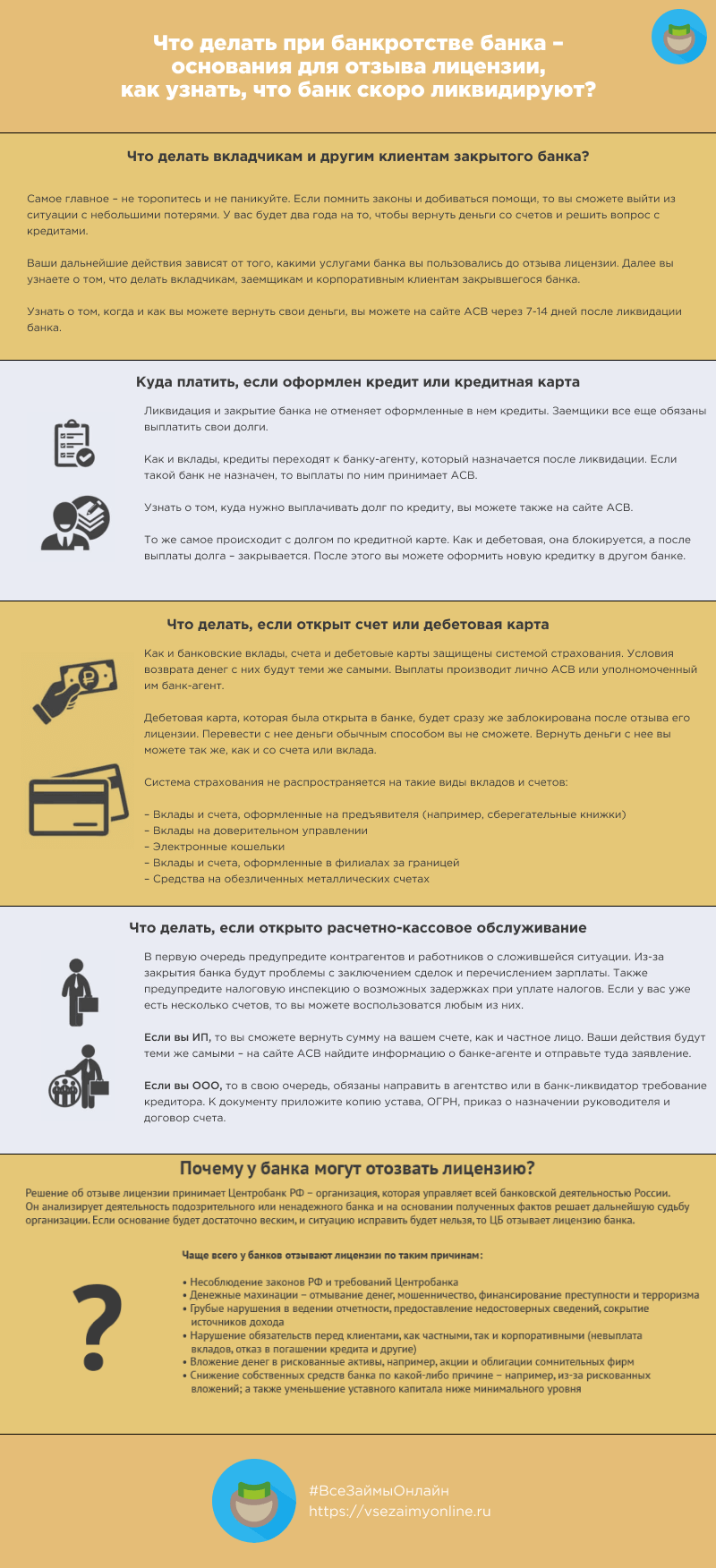

Что делать вкладчикам при отзыве лицензии у банка

У банка отозвали лицензию? Не паникуйте! Пошаговая инструкция для вкладчиков: что делать, куда бежать и как вернуть свои кровные! Защитите свои сбережения!

Отзыв лицензии у банка – это всегда стресс и неопределенность для вкладчиков. Внезапно сбережения оказываются под угрозой, и возникает множество вопросов: как вернуть деньги, куда обращаться и что делать дальше? Ситуация требует быстрых и обдуманных действий, чтобы минимизировать финансовые потери. В этой статье мы подробно разберем, что делать вкладчикам, когда у банка отзывают лицензию, какие шаги предпринять, чтобы вернуть свои средства, и как защитить себя в будущем от подобных ситуаций.

Что означает отзыв лицензии у банка?

Отзыв лицензии у банка – это крайняя мера, применяемая Центральным Банком (ЦБ) РФ. Это означает, что банк больше не имеет права осуществлять банковские операции, такие как привлечение вкладов, выдача кредитов и проведение платежей. Причины для отзыва лицензии могут быть разными: нарушение банковского законодательства, несоблюдение нормативов, недостаточность капитала, проведение рискованной кредитной политики, участие в сомнительных операциях, и другие факторы, угрожающие финансовой стабильности банка и интересам его вкладчиков и кредиторов.

Последствия отзыва лицензии для вкладчиков

Отзыв лицензии влечет за собой ряд последствий для вкладчиков:

- Замораживание счетов: Все операции по счетам вкладчиков, включая снятие наличных и переводы, приостанавливаются.

- Назначение временной администрации: ЦБ назначает временную администрацию, которая берет на себя управление банком и проводит оценку его активов и обязательств.

- Выплаты страхового возмещения: Вкладчики, чьи вклады застрахованы в системе страхования вкладов (ССВ), имеют право на получение страхового возмещения.

- Процедура ликвидации или банкротства: После оценки активов и обязательств банк может быть ликвидирован или признан банкротом.

Первые шаги вкладчика при отзыве лицензии

Когда вы узнали об отзыве лицензии у банка, в котором у вас есть вклад, важно действовать быстро и последовательно. Не паникуйте, а четко следуйте инструкции:

1. Уточните информацию о страховании вкладов

Убедитесь, что ваш вклад застрахован в системе страхования вкладов (ССВ). Агентство по страхованию вкладов (АСВ) является государственной организацией, которая выплачивает страховое возмещение вкладчикам в случае отзыва лицензии у банка. Как правило, застрахованы вклады физических лиц (включая индивидуальных предпринимателей) в рублях и иностранной валюте, размещенные в банках, являющихся участниками ССВ. Максимальная сумма страхового возмещения на одного вкладчика в одном банке составляет 1,4 миллиона рублей. Если у вас несколько вкладов в одном банке, то сумма страхового возмещения рассчитывается исходя из общей суммы вкладов, но не может превышать 1,4 миллиона рублей.

2. Дождитесь официального объявления АСВ

АСВ публикует информацию о порядке, сроках и месте приема заявлений на выплату страхового возмещения на своем официальном сайте (www.asv.org.ru) и в средствах массовой информации. Внимательно следите за этими объявлениями, чтобы не пропустить сроки подачи заявления.

3. Подготовьте необходимые документы

Для получения страхового возмещения вам понадобятся следующие документы:

- Заявление о выплате страхового возмещения: Бланк заявления можно получить в АСВ или в банке-агенте, который будет осуществлять выплаты.

- Документ, удостоверяющий личность: Паспорт гражданина РФ (или иной документ, удостоверяющий личность).

- Договор банковского вклада (или сберегательный сертификат): Подтверждает наличие вклада в банке.

4. Подайте заявление на выплату страхового возмещения

Заявление и необходимые документы необходимо подать в АСВ или в банк-агент, назначенный АСВ для осуществления выплат. Срок подачи заявления обычно составляет 2 года со дня наступления страхового случая (то есть со дня отзыва лицензии у банка). Однако, если вы пропустили этот срок по уважительной причине (например, из-за болезни или длительной командировки), вы можете обратиться в суд с заявлением о восстановлении срока.

5. Получите страховое возмещение

Страховое возмещение выплачивается АСВ в течение 3 рабочих дней со дня предоставления вкладчиком необходимых документов. Выплата может быть осуществлена наличными в банке-агенте или путем перечисления денежных средств на счет вкладчика в другом банке.

Что делать, если сумма вклада превышает 1,4 миллиона рублей?

Если сумма вашего вклада превышает 1,4 миллиона рублей, то вы получите страховое возмещение только в пределах этой суммы. Оставшуюся часть вклада можно попытаться вернуть в ходе процедуры ликвидации или банкротства банка. Для этого необходимо:

1. Включиться в реестр кредиторов

Временная администрация или ликвидатор банка формирует реестр кредиторов, в который включаются все лица, имеющие требования к банку, в т.ч. и вкладчики, чьи вклады превышают сумму страхового возмещения. Для включения в реестр необходимо подать заявление с указанием суммы ваших требований и приложить документы, подтверждающие наличие вклада (договор банковского вклада, сберегательный сертификат и т.д.). Срок подачи заявления обычно устанавливается временной администрацией или ликвидатором и публикуется в средствах массовой информации.

2. Ожидать выплат в ходе ликвидации или банкротства

В ходе процедуры ликвидации или банкротства банка его имущество распродаеться, а вырученные средства направляются на погашение требований кредиторов в порядке очередности, установленной законом. Вкладчики, чьи вклады превышают сумму страхового возмещения, относятся к кредиторам первой очереди. Однако, вероятность полного возврата вклада, превышающего 1,4 миллиона рублей, невелика, так как активов банка может не хватить для удовлетворения всех требований кредиторов.

3. Контролировать процесс ликвидации или банкротства

Вкладчики имеют право контролировать процесс ликвидации или банкротства банка, участвовать в собраниях кредиторов, знакомиться с информацией о ходе ликвидации или банкротства и обжаловать действия ликвидатора или конкурсного управляющего в суд.

Как защитить себя от потери вкладов в будущем?

Чтобы минимизировать риск потери вкладов в случае отзыва лицензии у банка, необходимо соблюдать следующие правила:

1. Выбирайте надежные банки

Перед тем, как открыть вклад в банке, тщательно изучите его финансовое состояние, репутацию и историю. Обратите внимание на следующие факторы:

- Рейтинг банка: Рейтинговые агентства присваивают банкам рейтинги, отражающие их кредитоспособность и финансовую устойчивость. Выбирайте банки с высокими рейтингами.

- Участие в ССВ: Убедитесь, что банк является участником системы страхования вкладов.

- Финансовые показатели: Изучите финансовую отчетность банка, обращая внимание на показатели достаточности капитала, ликвидности и прибыльности.

- Отзывы клиентов: Почитайте отзывы клиентов о банке в интернете.

2. Не храните все деньги в одном банке

Разделите свои сбережения между несколькими банками, чтобы снизить риск потери всех денег в случае отзыва лицензии у одного из них. Помните, что максимальная сумма страхового возмещения на одного вкладчика в одном банке составляет 1,4 миллиона рублей.

3. Не гонитесь за высокой процентной ставкой

Слишком высокая процентная ставка по вкладу может быть признаком того, что банк испытывает финансовые трудности и пытается привлечь средства вкладчиков любой ценой. Будьте осторожны с банками, предлагающими ставки значительно выше рыночных.

4. Внимательно читайте договор банковского вклада

Перед тем, как подписать договор банковского вклада, внимательно изучите его условия, особенно в части, касающейся ответственности банка в случае отзыва лицензии.

5. Следите за новостями о банке

Регулярно следите за новостями о банке, в котором у вас есть вклад. Если вы заметили какие-либо тревожные признаки (например, задержки в выплатах, снижение рейтингов, негативные отзывы клиентов), обратитесь в банк за разъяснениями или рассмотрите возможность перевода своих средств в другой банк.

Дополнительные советы

- Обратитесь к юристу: Если у вас возникли трудности с получением страхового возмещения или с включением в реестр кредиторов, обратитесь к юристу, специализирующемуся на банковском праве.

- Сохраняйте все документы: Храните все документы, связанные с вашим вкладом (договор, выписки, квитанции), в надежном месте.

- Будьте бдительны: Не доверяйте мошенникам, предлагающим помощь в возврате вкладов за вознаграждение.

Ситуация с отзывом лицензии у банка, конечно, неприятна, но с правильными действиями и знанием своих прав, вкладчики могут минимизировать потери. Важно помнить о страховании вкладов, своевременно подавать заявления и следить за процессом ликвидации банка. Не стоит паниковать, а лучше последовательно выполнять все необходимые шаги. Грамотный подход и информированность – залог успешного возврата ваших средств. Заботьтесь о своих финансах и выбирайте надежные банки для хранения сбережений.

Отзыв лицензии у банка – это сложная ситуация, требующая внимательного подхода. Зная свои права и обязанности, вкладчики могут защитить свои интересы и минимизировать финансовые потери. Главное – не паниковать, а действовать оперативно и последовательно, следуя рекомендациям АСВ и юристов.

Описание: Статья рассказывает, что делать вкладчикам при отзыве лицензии у банков, как получить страховое возмещение и защитить свои сбережения в будущем от подобных ситуаций.