Как действовать, если обманули в банке: полное руководство для вкладчиков

Вас обманул банк? Не паникуйте! Рассказываем, как вернуть свои кровные, если вас обманули с вкладом или кредитом. Пошаговая инструкция и полезные советы.

Столкнуться с обманом в банковской сфере – ситуация, к сожалению, не такая уж и редкая. Многие вкладчики, доверив свои сбережения финансовым учреждениям, впоследствии обнаруживают, что их обманули. Это может проявляться в различных формах: от навязывания невыгодных условий до прямых мошеннических действий. Важно понимать, что в подобных случаях необходимо действовать оперативно и грамотно, чтобы минимизировать ущерб и восстановить свои права. В данной статье мы подробно рассмотрим возможные сценарии обмана вкладчиков, а также предоставим четкий алгоритм действий, который поможет вам защитить свои интересы.

Основные виды обмана вкладчиков в банках

Обман вкладчиков может принимать различные формы, от скрытых комиссий до прямых мошеннических схем. Понимание этих видов поможет вам быть более бдительными и своевременно распознавать потенциальную угрозу.

1. Непрозрачные условия договора

Одним из самых распространенных способов обмана является предоставление вкладчикам договоров с неясными или скрытыми условиями. Мелкий шрифт, сложные формулировки и намеренное умалчивание важных пунктов могут привести к тому, что вкладчик не осознает всех рисков и обязательств, связанных с вкладом.

2. Навязывание невыгодных услуг

Банковские сотрудники могут оказывать давление на вкладчиков, навязывая им дополнительные услуги, такие как страхование, инвестиционные продукты или кредитные карты. Часто эти услуги не являются необходимыми и влекут за собой дополнительные расходы, которые существенно снижают доходность вклада.

3. Мошеннические схемы с использованием персональных данных

Вкладчики могут стать жертвами мошеннических схем, связанных с использованием их персональных данных. Злоумышленники могут получить доступ к информации о вкладе, используя фишинговые сайты, социальную инженерию или утечки данных из банковской системы. Затем они могут вывести деньги со счета вкладчика или оформить на его имя кредиты.

4. Махинации с процентными ставками

Банк может заманивать вкладчиков высокими процентными ставками, которые действуют только в течение ограниченного периода времени. По истечении этого периода ставка резко снижается, что приводит к существенному уменьшению доходности вклада. Вкладчика не предупреждают об этом в явной форме.

5. Неправомерное списание средств

Вкладчики могут столкнуться с неправомерным списанием средств со своих счетов под видом комиссий, штрафов или оплаты услуг, которые не были оказаны. Банк может ссылаться на ошибки в программном обеспечении или на изменения в условиях договора, но в действительности это является нарушением прав потребителей.

Что делать, если вас обманули в банке: пошаговая инструкция

Если вы стали жертвой обмана в банке, важно не паниковать и действовать последовательно. Следуйте этой пошаговой инструкции, чтобы защитить свои права и вернуть свои деньги.

Шаг 1: Соберите доказательства

Первым шагом является сбор всех документов, подтверждающих факт обмана. Это могут быть:

- Договор вклада

- Выписки по счету

- Переписка с банком (электронная и обычная)

- Записи телефонных разговоров (если есть)

- Свидетельские показания (если есть)

Чем больше у вас будет доказательств, тем выше ваши шансы на успех.

Шаг 2: Обратитесь в банк с претензией

Напишите письменную претензию в банк, в которой подробно опишите ситуацию, укажите, какие ваши права были нарушены, и потребуйте возмещения ущерба. Претензию необходимо отправить заказным письмом с уведомлением о вручении или лично отнести в отделение банка, получив отметку о принятии на вашем экземпляре.

В претензии следует указать:

- Ваши ФИО, адрес и контактные данные

- Номер договора вклада и номер счета

- Подробное описание ситуации, в которой вас обманули

- Перечень нарушенных прав

- Требования к банку (возмещение ущерба, расторжение договора и т.д.)

- Дата и подпись

Банк обязан рассмотреть вашу претензию в установленный законом срок (обычно 30 дней) и предоставить вам письменный ответ.

Шаг 3: Обратитесь в надзорные органы

Если банк отказал в удовлетворении вашей претензии или не ответил в установленный срок, вы можете обратиться в надзорные органы:

- Центральный банк Российской Федерации (ЦБ РФ). ЦБ РФ осуществляет надзор за деятельностью банков и рассматривает жалобы вкладчиков на действия банков.

- Роспотребнадзор. Роспотребнадзор защищает права потребителей финансовых услуг.

- Финансовый омбудсмен. Финансовый омбудсмен рассматривает споры между финансовыми организациями и их клиентами в досудебном порядке.

При обращении в надзорные органы необходимо предоставить копии всех документов, подтверждающих факт обмана, а также копию претензии в банк и ответа на нее (если он был получен).

Шаг 4: Обратитесь в суд

Если все предыдущие шаги не принесли результатов, вы можете обратиться в суд с исковым заявлением к банку. Судебное разбирательство может быть длительным и сложным процессом, поэтому рекомендуется обратиться за помощью к квалифицированному юристу.

В исковом заявлении необходимо указать:

- Наименование суда

- Ваши ФИО, адрес и контактные данные

- Наименование и адрес банка

- Обстоятельства дела (как вас обманули)

- Правовое обоснование (какие нормы закона были нарушены)

- Исковые требования (возмещение ущерба, расторжение договора и т.д.)

- Перечень прилагаемых документов

- Дата и подпись

Суд рассмотрит ваше дело и вынесет решение, которое может быть обжаловано в вышестоящей инстанции.

Как избежать обмана в банке: профилактические меры

Предупрежден – значит вооружен. Чтобы не стать жертвой обмана в банке, необходимо соблюдать следующие меры предосторожности:

1. Тщательно изучайте условия договора

Перед подписанием договора внимательно прочитайте все его пункты, особенно те, которые написаны мелким шрифтом. Обратите внимание на процентные ставки, комиссии, штрафы и другие платежи. Если вам что-то непонятно, не стесняйтесь задавать вопросы сотруднику банка.

2. Не доверяйте обещаниям высоких процентов

Слишком высокие процентные ставки по вкладам должны вызывать подозрение. Обычно это является признаком рискованных или мошеннических схем. Лучше выбирать банки с умеренными, но стабильными процентными ставками.

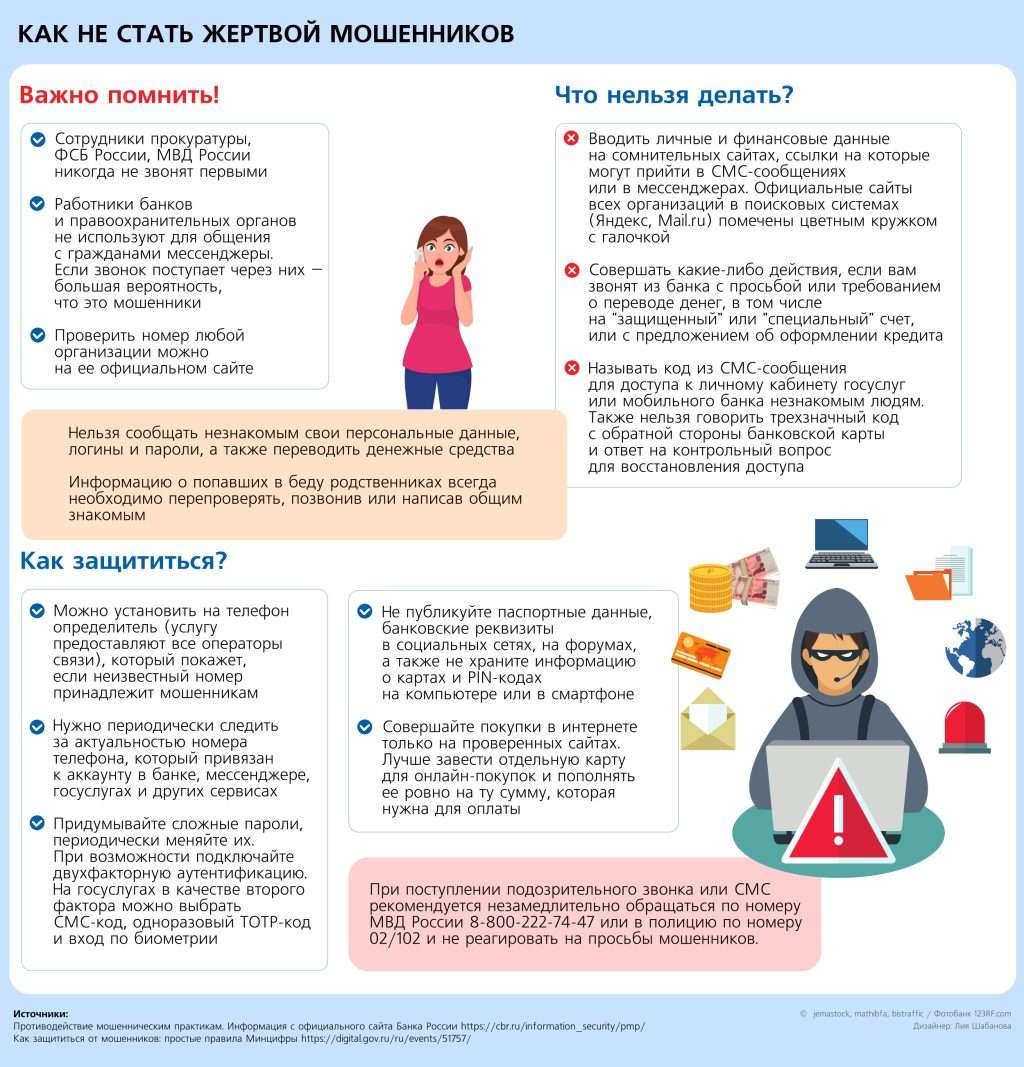

3. Не сообщайте свои персональные данные по телефону или электронной почте

Никогда не сообщайте свои персональные данные (номер счета, пароли, PIN-коды) по телефону или электронной почте, даже если вам звонят или пишут якобы из банка. Банки никогда не запрашивают такую информацию по телефону или электронной почте.

4. Не подписывайте документы, не прочитав их

Никогда не подписывайте документы, не прочитав их внимательно. Если вам предлагают подписать несколько документов одновременно, попросите время на их изучение.

5. Регулярно проверяйте выписки по счету

Регулярно проверяйте выписки по счету, чтобы своевременно выявлять неправомерные списания средств. Если вы обнаружили подозрительные операции, немедленно сообщите об этом в банк.

6. Будьте бдительны при использовании банковских карт

При использовании банковских карт соблюдайте меры безопасности: не сообщайте PIN-код никому, не оставляйте карту без присмотра, не пользуйтесь банкоматами, расположенными в подозрительных местах.

7. Обращайтесь за консультацией к юристу

Если у вас возникли сомнения в отношении условий договора или действий банка, обратитесь за консультацией к квалифицированному юристу. Юрист поможет вам разобраться в ситуации и защитить ваши права.

Сроки исковой давности по делам о защите прав вкладчиков

Важно помнить о сроках исковой давности, в течение которых вы можете обратиться в суд для защиты своих прав. Общий срок исковой давности составляет три года с момента, когда вы узнали или должны были узнать о нарушении своих прав. Однако в некоторых случаях срок исковой давности может быть иным, поэтому рекомендуется проконсультироваться с юристом.

Роль государства в защите прав вкладчиков

Государство играет важную роль в защите прав вкладчиков. Оно устанавливает правила деятельности банков, осуществляет надзор за их соблюдением и создает механизмы защиты прав потребителей финансовых услуг. В частности, в России действует система страхования вкладов, которая гарантирует вкладчикам возврат денежных средств в случае банкротства банка в пределах установленной суммы (в настоящее время 1,4 миллиона рублей).

Как выбрать надежный банк для вклада

Выбор надежного банка – важный шаг для защиты своих сбережений. При выборе банка следует учитывать следующие факторы:

- Репутация банка. Изучите историю банка, его финансовые показатели, отзывы клиентов.

- Рейтинг банка. Обратите внимание на рейтинг банка, присвоенный рейтинговыми агентствами.

- Участие в системе страхования вкладов. Убедитесь, что банк является участником системы страхования вкладов.

- Процентные ставки. Сравните процентные ставки по вкладам в разных банках.

- Условия договора. Внимательно изучите условия договора вклада.

Не стоит доверять свои сбережения банкам с сомнительной репутацией или слишком высокими процентными ставками.

Описание: Узнайте, что делать, если Вас обманули как вкладчика в банке. Пошаговая инструкция по защите прав и возврату средств.