Как выбрать выгодный депозит для пенсионера

Вышел на пенсию? Умножь свои сбережения с пенсионным депозитом! Выгодные проценты и надежная защита твоих денег. Узнай больше!

Выход на пенсию – важный этап в жизни каждого человека․ В это время особенно остро встает вопрос сохранения и приумножения накопленных средств․ Одним из самых надежных и проверенных способов является открытие депозита в банке․ Депозит для пенсионеров – это специальное предложение, разработанное с учетом потребностей и финансовых возможностей пожилых людей, которое позволяет не только сохранить капитал, но и получать стабильный доход в виде процентов․ Выбор подходящего депозита требует внимательного анализа условий, процентных ставок и дополнительных возможностей, которые предлагают различные банки․ В этой статье мы подробно рассмотрим, как выбрать наиболее выгодный депозит для пенсионеров, какие факторы следует учитывать и какие подводные камни могут встретиться на этом пути․

Почему депозит – хороший выбор для пенсионера?

Пенсионный возраст – время, когда стабильность и надежность финансовых инструментов особенно важны․ Депозиты обладают рядом преимуществ, которые делают их привлекательными для пенсионеров:

- Надежность: Депозиты застрахованы государством, что гарантирует возврат вложенных средств в пределах установленной суммы․

- Стабильность: Процентные ставки по депозитам фиксируются на определенный срок, что позволяет прогнозировать доход․

- Простота: Открытие и управление депозитом не требует специальных знаний и навыков․

- Доступность: Большинство банков предлагают специальные условия для пенсионеров, делая депозиты еще более выгодными․

Сохранность сбережений

Основная задача депозита – сохранить ваши сбережения от инфляции и нежелательных трат․ В отличие от инвестиций в акции или другие рискованные активы, депозит гарантирует, что вы не потеряете вложенные средства․ Это особенно важно для пенсионеров, которые полагаются на свои накопления для обеспечения комфортной жизни․

Регулярный доход

Проценты, начисляемые по депозиту, могут стать существенной прибавкой к пенсии․ Многие банки предлагают возможность ежемесячной выплаты процентов, что позволяет пенсионерам получать стабильный доход и покрывать текущие расходы․ Правильный выбор депозита может существенно улучшить финансовое положение в пенсионном возрасте․

Простота управления

В отличие от сложных инвестиционных инструментов, депозит не требует постоянного мониторинга и принятия решений․ Вам достаточно выбрать подходящий депозит, заключить договор с банком и получать доход в соответствии с условиями․ Это особенно удобно для пенсионеров, которые не хотят тратить время и силы на управление своими финансами․

Как выбрать выгодный депозит для пенсионера?

Выбор депозита – ответственный шаг, который требует внимательного анализа различных факторов․ Не стоит торопиться и выбирать первый попавшийся вариант․ Сравните предложения разных банков, изучите условия и процентные ставки, чтобы найти наиболее выгодный депозит, соответствующий вашим потребностям и финансовым возможностям․

Процентная ставка

Процентная ставка – один из ключевых факторов при выборе депозита․ Чем выше процентная ставка, тем больше дохода вы получите от своих сбережений․ Однако, стоит учитывать, что высокая процентная ставка может быть связана с определенными ограничениями, например, с невозможностью досрочного снятия средств или с необходимостью поддержания определенного минимального остатка на счете․ Необходимо внимательно изучать условия, чтобы убедиться, что высокая ставка не компенсируется другими, менее выгодными, условиями․

Срок депозита

Срок депозита – это период, на который вы размещаете свои средства в банке․ Как правило, чем дольше срок депозита, тем выше процентная ставка․ Однако, стоит учитывать, что на протяжении срока депозита ваши финансовые обстоятельства могут измениться, и вам могут понадобиться деньги раньше․ В этом случае досрочное снятие средств может привести к потере процентов․ Поэтому, выбирайте срок депозита, исходя из ваших финансовых планов и потребностей․

Условия досрочного снятия

Несмотря на то, что депозит предназначен для хранения средств на определенный срок, обстоятельства могут сложиться так, что вам понадобится снять деньги раньше․ В этом случае важно знать, какие условия досрочного снятия предлагает банк․ В некоторых банках досрочное снятие средств приводит к потере всех начисленных процентов, в других – к частичной потере․ Обязательно уточните этот момент при заключении договора․

Возможность пополнения и частичного снятия

Некоторые банки предлагают депозиты с возможностью пополнения и частичного снятия средств․ Это позволяет вам гибко управлять своими сбережениями и адаптировать их к меняющимся финансовым обстоятельствам․ Например, вы можете пополнять депозит по мере поступления новых средств или снимать часть средств при необходимости, не теряя начисленные проценты․ Однако, стоит учитывать, что такие депозиты, как правило, имеют более низкую процентную ставку․

Наличие капитализации процентов

Капитализация процентов – это начисление процентов на уже начисленные проценты; Это позволяет вам получать больший доход от своего депозита в долгосрочной перспективе․ Например, если вы выбрали депозит с ежемесячной капитализацией процентов, то каждый месяц начисленные проценты будут прибавляться к основной сумме депозита, и в следующем месяце проценты будут начисляться уже на большую сумму․ Это увеличивает общую доходность депозита․

Дополнительные бонусы и акции для пенсионеров

Многие банки предлагают специальные бонусы и акции для пенсионеров, например, повышенные процентные ставки, бесплатное обслуживание банковской карты или возможность получения дополнительных услуг․ Не упускайте возможность воспользоваться этими преимуществами, чтобы сделать свой депозит еще более выгодным․

Обзор популярных депозитных программ для пенсионеров

На рынке представлено множество депозитных программ, разработанных специально для пенсионеров․ Рассмотрим несколько популярных вариантов:

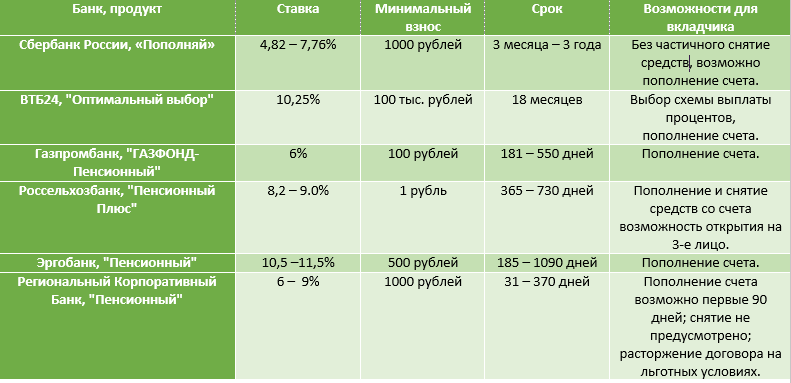

«Пенсионный» от Сбербанка

Сбербанк предлагает депозит «Пенсионный» с выгодными условиями для пенсионеров․ Процентная ставка зависит от срока депозита и суммы вклада․ Возможно пополнение депозита и частичное снятие средств без потери процентов․ Предусмотрена капитализация процентов․

«Пенсионный плюс» от ВТБ

ВТБ предлагает депозит «Пенсионный плюс» с повышенной процентной ставкой для пенсионеров․ Депозит можно пополнять и снимать часть средств без потери процентов․ Предусмотрена ежемесячная выплата процентов․

«Мой доход» от Газпромбанка

Газпромбанк предлагает депозит «Мой доход» с привлекательной процентной ставкой․ Депозит можно пополнять․ Выплата процентов осуществляется в конце срока․

«Пенсионный» от Россельхозбанка

Россельхозбанк предлагает депозит «Пенсионный» с выгодными условиями для пенсионеров․ Процентная ставка зависит от срока депозита и суммы вклада․ Возможно пополнение депозита․ Предусмотрена капитализация процентов․

«Управляй онлайн» от Альфа-Банка

Альфа-Банк предлагает депозит «Управляй онлайн» с возможностью управления счетом через интернет-банк․ Процентная ставка зависит от срока депозита и суммы вклада․ Депозит можно пополнять и частично снимать средства без потери процентов․

Подводные камни при выборе депозита

При выборе депозита стоит учитывать не только преимущества, но и возможные риски и подводные камни:

- Инфляция: Процентная ставка по депозиту может быть ниже уровня инфляции, что приведет к обесцениванию ваших сбережений․

- Налоги: Доход, полученный от депозита, облагается налогом на доходы физических лиц (НДФЛ)․

- Банкротство банка: Несмотря на страхование вкладов, банкротство банка может привести к задержкам в выплате средств․

- Изменение условий договора: Банк может изменить условия договора в одностороннем порядке, например, снизить процентную ставку․

Инфляция и реальная доходность

Инфляция – это процесс обесценивания денег, когда на одну и ту же сумму можно купить меньше товаров и услуг․ Если процентная ставка по депозиту ниже уровня инфляции, то ваши сбережения будут обесцениваться․ Например, если инфляция составляет 10%, а процентная ставка по депозиту – 8%, то реальная доходность депозита будет отрицательной (-2%)․ Поэтому, при выборе депозита необходимо учитывать уровень инфляции и выбирать депозит с процентной ставкой, превышающей уровень инфляции․

Налогообложение доходов по депозитам

Доход, полученный от депозита, облагается налогом на доходы физических лиц (НДФЛ)․ В настоящее время ставка НДФЛ составляет 13% для резидентов РФ и 30% для нерезидентов․ Налог удерживается банком при выплате процентов․ Однако, существуют льготы для пенсионеров, позволяющие уменьшить налогооблагаемую базу․

Риски банкротства банка

Несмотря на страхование вкладов, банкротство банка является риском, который необходимо учитывать при выборе депозита․ В случае банкротства банка вы получите свои деньги обратно, но это может занять некоторое время․ Кроме того, страховое возмещение выплачивается в пределах установленной суммы, поэтому, если сумма вашего вклада превышает эту сумму, то вы можете потерять часть своих сбережений․ Поэтому, выбирайте надежные банки с хорошей репутацией․

Изменение условий договора банком

Банк имеет право изменить условия договора в одностороннем порядке, например, снизить процентную ставку․ Как правило, банк обязан уведомить вас об изменении условий договора заранее․ В этом случае вы имеете право расторгнуть договор и забрать свои деньги без потери процентов․ Однако, стоит учитывать, что расторжение договора может повлечь за собой дополнительные расходы․

Советы по увеличению доходности депозита

Существуют способы увеличить доходность депозита:

- Выбирайте депозиты с капитализацией процентов․

- Используйте специальные предложения и акции для пенсионеров․

- Диверсифицируйте свои сбережения, размещая их в разных банках․

- Рассмотрите возможность открытия депозита в иностранной валюте․

Капитализация процентов как способ увеличения дохода

Как уже упоминалось, капитализация процентов – это начисление процентов на уже начисленные проценты․ Это позволяет вам получать больший доход от своего депозита в долгосрочной перспективе․ Выбирайте депозиты с ежемесячной или ежеквартальной капитализацией процентов, чтобы увеличить общую доходность депозита․

Использование специальных предложений для пенсионеров

Многие банки предлагают специальные бонусы и акции для пенсионеров, например, повышенные процентные ставки, бесплатное обслуживание банковской карты или возможность получения дополнительных услуг․ Не упускайте возможность воспользоваться этими преимуществами, чтобы сделать свой депозит еще более выгодным․

Диверсификация вкладов

Диверсификация – это распределение своих сбережений между разными банками․ Это позволяет снизить риск потери средств в случае банкротства одного из банков․ Разместите свои сбережения в нескольких надежных банках, чтобы обезопасить свои финансы․

Валютные депозиты: стоит ли рассматривать?

Депозиты в иностранной валюте могут быть привлекательным вариантом для сохранения и приумножения сбережений, особенно в периоды нестабильности национальной валюты․ Однако, стоит учитывать, что валютные депозиты связаны с определенными рисками, например, с колебаниями валютных курсов․ Если курс валюты, в которой вы разместили депозит, снизится, то вы можете потерять часть своих сбережений․ Поэтому, перед открытием валютного депозита необходимо тщательно проанализировать ситуацию на валютном рынке и оценить возможные риски․

Альтернативные варианты инвестирования для пенсионеров

Помимо депозитов, существуют и другие варианты инвестирования, которые могут быть интересны пенсионерам:

Облигации федерального займа (ОФЗ)

Облигации федерального займа (ОФЗ) – это государственные ценные бумаги, которые выпускаются Министерством финансов РФ․ ОФЗ являются надежным и консервативным инструментом инвестирования, который позволяет получать стабильный доход․ Доходность ОФЗ, как правило, выше, чем доходность депозитов․ Однако, стоит учитывать, что ОФЗ подвержены риску изменения процентных ставок․ Если процентные ставки повысятся, то стоимость ОФЗ может снизиться․

Инвестиционные фонды (ПИФы)

Инвестиционные фонды (ПИФы) – это коллективные инвестиционные инструменты, которые позволяют инвестировать в различные активы, такие как акции, облигации и недвижимость․ ПИФы управляются профессиональными управляющими, которые принимают решения об инвестициях․ ПИФы могут быть более доходными, чем депозиты, но и более рискованными․ Перед инвестированием в ПИФ необходимо тщательно изучить инвестиционную декларацию фонда и оценить возможные риски․

Недвижимость

Инвестиции в недвижимость могут быть хорошим способом сохранения и приумножения капитала․ Недвижимость может приносить доход от сдачи в аренду или от перепродажи․ Однако, стоит учитывать, что инвестиции в недвижимость требуют значительных финансовых затрат и связаны с определенными рисками, например, с риском снижения цен на недвижимость или с риском возникновения проблем с арендаторами․

Выбор подходящего способа инвестирования зависит от ваших финансовых целей, рискотерпимости и финансовых возможностей․ Перед принятием решения необходимо тщательно проанализировать все варианты и оценить возможные риски․

Выбор депозита для пенсионеров требует тщательного анализа и сравнения различных предложений․ Важно учитывать процентные ставки, условия досрочного снятия, возможность пополнения и дополнительные бонусы․ Правильный выбор депозита поможет сохранить и приумножить накопления․

Описание: Ищете выгодный депозит для пенсионеров в банке? Узнайте, как выбрать лучший вклад, учитывая процентные ставки, условия и специальные предложения!