Какие проценты можно получить по депозитам в банке

Хотите, чтобы ваши сбережения работали на вас? Узнайте, как выбрать вклад с максимальным процентом и избежать подводных камней. Все о выгодных вкладах здесь!

Выбор надежного и прибыльного способа сохранения и приумножения своих сбережений – важная задача для каждого человека. Депозит в банке является одним из самых популярных и доступных инструментов для достижения этой цели. Однако, прежде чем открыть вклад, необходимо тщательно изучить условия, предлагаемые различными банками, и разобраться в факторах, влияющих на процентную ставку. В этой статье мы подробно рассмотрим, какие проценты можно получить по депозитам, какие факторы влияют на доходность, и как выбрать наиболее выгодное предложение, учитывая ваши финансовые цели и потребности.

Что такое депозит и как он работает?

Депозит в банке, также известный как вклад, – это денежная сумма, которую клиент передает банку на определенный срок под проценты. Банк, в свою очередь, использует эти средства для кредитования других клиентов или для инвестиций в различные активы. По истечении срока депозита банк возвращает клиенту сумму вклада и начисленные проценты. Депозиты являются одним из самых надежных и безопасных способов хранения денег, поскольку в большинстве стран, включая Россию, вклады застрахованы государством.

Виды депозитов

Существует множество различных видов депозитов, которые отличаются по срокам, процентным ставкам, условиям пополнения и снятия средств, а также другим параметрам. Рассмотрим основные типы вкладов:

- Срочные депозиты: Это наиболее распространенный вид вкладов, при котором денежные средства размещаются на определенный срок (например, 3 месяца, 6 месяцев, 1 год, 2 года и т.д.) под фиксированную процентную ставку. Досрочное снятие средств с срочного депозита, как правило, влечет за собой потерю начисленных процентов.

- Депозиты до востребования: Это вклады, которые можно пополнять и снимать в любое время без потери процентов. Однако, процентная ставка по таким депозитам, как правило, значительно ниже, чем по срочным вкладам.

- Накопительные депозиты: Это вклады, которые предусматривают возможность пополнения в течение срока действия договора. Процентная ставка по накопительным депозитам может быть выше, чем по депозитам до востребования, но ниже, чем по срочным вкладам.

- Инвестиционные депозиты: Это вклады, которые связаны с инвестициями в определенные активы (например, в акции, облигации, паевые инвестиционные фонды). Доходность по таким депозитам может быть выше, чем по обычным вкладам, но и риски также выше.

- Валютные депозиты: Это вклады, которые открываются в иностранной валюте (например, в долларах США, евро, фунтах стерлингов). Процентная ставка по валютным депозитам может отличаться от процентной ставки по рублевым вкладам.

Какие факторы влияют на процентную ставку по депозиту?

Процентная ставка по депозиту зависит от множества факторов, как внутренних (характерных для конкретного банка), так и внешних (макроэкономических). Понимание этих факторов поможет вам выбрать наиболее выгодное предложение.

Внутренние факторы

- Срок депозита: Как правило, чем дольше срок депозита, тем выше процентная ставка. Банки готовы платить более высокую процентную ставку за долгосрочные вклады, поскольку они получают возможность использовать эти средства для долгосрочного кредитования и инвестиций.

- Сумма депозита: Многие банки предлагают более высокие процентные ставки для крупных сумм депозитов. Это связано с тем, что привлечение крупных вкладов обходится банку дешевле, чем привлечение множества мелких вкладов.

- Вид депозита: Процентная ставка зависит от вида депозита. Например, срочные депозиты обычно имеют более высокие ставки, чем депозиты до востребования.

- Репутация и надежность банка: Банки с хорошей репутацией и высоким кредитным рейтингом могут предлагать менее высокие процентные ставки, поскольку они считаются более надежными и безопасными.

- Акционные предложения: Банки часто проводят акции и предлагают специальные условия по депозитам, чтобы привлечь новых клиентов или увеличить объем привлеченных средств.

Внешние факторы

Внешние факторы, влияющие на процентные ставки по депозитам, в основном связаны с макроэкономической ситуацией в стране и денежно-кредитной политикой Центрального Банка.

- Ключевая ставка Центрального Банка: Ключевая ставка – это процентная ставка, по которой Центральный Банк предоставляет кредиты коммерческим банкам. Изменение ключевой ставки влияет на стоимость кредитных ресурсов для банков, и, следовательно, на процентные ставки по депозитам и кредитам. Как правило, повышение ключевой ставки приводит к увеличению процентных ставок по депозитам, а снижение – к их уменьшению.

- Уровень инфляции: Инфляция – это рост общего уровня цен на товары и услуги. Высокий уровень инфляции обесценивает сбережения, поэтому банки вынуждены предлагать более высокие процентные ставки по депозитам, чтобы компенсировать инфляционные потери.

- Экономическая ситуация в стране: В периоды экономического роста процентные ставки по депозитам могут быть выше, чем в периоды рецессии. Это связано с тем, что в периоды роста спрос на кредитные ресурсы возрастает, и банки готовы платить более высокую процентную ставку за привлечение средств.

- Политическая стабильность: Политическая нестабильность может негативно повлиять на экономику и привести к оттоку капитала из страны. В таких условиях банки могут повышать процентные ставки по депозитам, чтобы удержать клиентов и привлечь новые средства.

Как выбрать выгодный депозит?

Выбор выгодного депозита – это сложная задача, требующая учета множества факторов. Прежде всего, необходимо определить свои финансовые цели и потребности. Ответьте на следующие вопросы:

- Какую сумму вы планируете разместить на депозите?

- На какой срок вы готовы разместить денежные средства?

- Нужна ли вам возможность пополнять и снимать средства с депозита?

- Какой уровень риска вы готовы принять?

- Какие валюты вы рассматриваете для размещения депозита?

После того, как вы определите свои финансовые цели и потребности, можно приступать к сравнению предложений различных банков. Обратите внимание на следующие параметры:

- Процентная ставка: Сравните процентные ставки по депозитам с аналогичными условиями в разных банках. Обратите внимание на то, является ли процентная ставка фиксированной или переменной.

- Условия пополнения и снятия средств: Узнайте, можно ли пополнять депозит и снимать с него средства досрочно. Если такая возможность предусмотрена, уточните, какие штрафные санкции применяются в случае досрочного снятия средств.

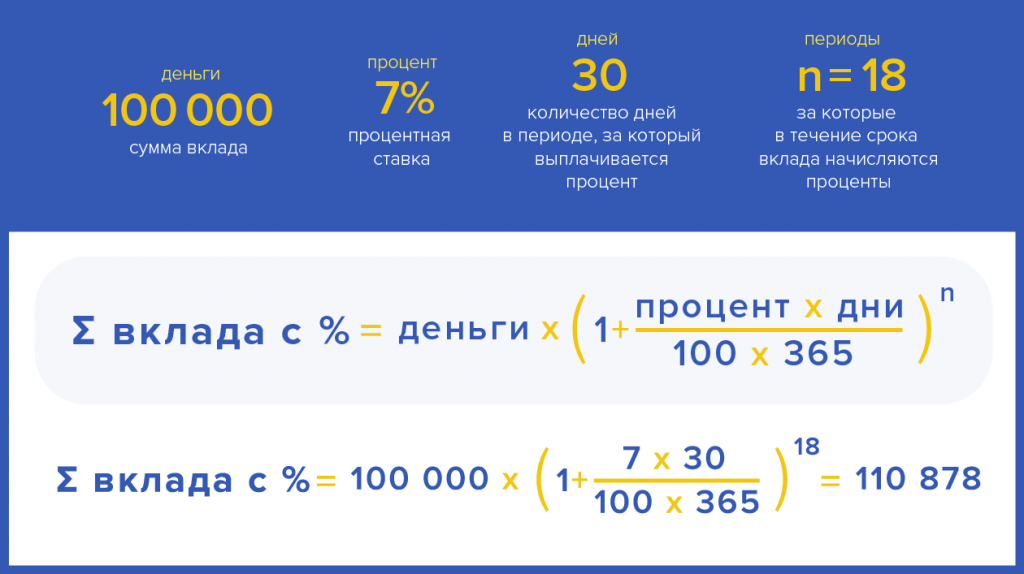

- Капитализация процентов: Капитализация процентов – это присоединение начисленных процентов к сумме депозита. Чем чаще происходит капитализация процентов, тем выше будет ваша доходность.

- Надежность банка: Убедитесь, что банк имеет хорошую репутацию и высокий кредитный рейтинг. Также проверьте, является ли банк участником системы страхования вкладов.

- Дополнительные услуги: Некоторые банки предлагают дополнительные услуги для вкладчиков, такие как бесплатное обслуживание банковской карты, льготные условия кредитования и т.д.

Сравнение предложений разных банков

Для сравнения предложений разных банков можно использовать различные онлайн-сервисы и калькуляторы. Эти инструменты позволяют быстро и удобно сравнить процентные ставки, условия пополнения и снятия средств, а также другие параметры депозитов. Также полезно почитать отзывы других клиентов о банках, чтобы получить представление об их надежности и качестве обслуживания.

Учет инфляции и налогов

При выборе депозита необходимо учитывать уровень инфляции и налоги на доход от депозитов. Инфляция обесценивает сбережения, поэтому необходимо выбирать депозиты с процентной ставкой, превышающей уровень инфляции. В России доход от депозитов облагается налогом на доходы физических лиц (НДФЛ). Размер налога составляет 13% для резидентов и 30% для нерезидентов. При расчете доходности депозита необходимо учитывать этот налог.

Риски, связанные с депозитами

Несмотря на то, что депозиты считаются одним из самых надежных и безопасных способов хранения денег, существуют определенные риски, связанные с ними:

- Риск банкротства банка: Если банк обанкротится, вы можете потерять свои сбережения. Однако, в большинстве стран, включая Россию, вклады застрахованы государством, что позволяет вкладчикам вернуть свои деньги в пределах определенной суммы.

- Инфляционный риск: Если процентная ставка по депозиту ниже уровня инфляции, ваши сбережения будут обесцениваться.

- Риск изменения процентных ставок: Если вы разместите деньги на депозит с фиксированной процентной ставкой, вы не сможете воспользоваться более выгодными предложениями, если процентные ставки вырастут.

- Риск ликвидности: Если вам срочно понадобятся деньги, вы можете не иметь возможности снять их с депозита досрочно без потери процентов.

Чтобы минимизировать риски, связанные с депозитами, необходимо выбирать надежные банки, размещать деньги на депозиты с процентной ставкой, превышающей уровень инфляции, и диверсифицировать свои сбережения, размещая их в разных банках и в разных видах активов.

Таким образом, понимание принципов работы депозитов, факторов, влияющих на процентные ставки, и умение сравнивать предложения разных банков являеться ключом к успешному инвестированию. Рассмотрев все аспекты, можно сделать обоснованный выбор, соответствующий вашим финансовым целям и обеспечивающий максимальную выгоду. Помните о необходимости учитывать инфляцию и налоги при оценке доходности депозита. Тщательный анализ и взвешенный подход помогут вам получить максимальную выгоду от ваших сбережений. И наконец, не забывайте о диверсификации рисков, чтобы обезопасить свои средства от возможных потерь.

Описание: Узнайте, какие **проценты по депозитам в банке** актуальны сегодня, и как выбрать самый выгодный вклад, учитывая различные факторы и условия.