Где выгодно и безопасно оформить кредит

Ищете выгодный **кредит**? Разберем все варианты: банки, МФО, онлайн-платформы. Секреты выбора, подводные камни и как не попасть в долговую яму!

В современном мире кредиты стали неотъемлемой частью финансовой жизни многих людей. Они позволяют реализовывать мечты, совершать крупные покупки и решать временные финансовые трудности. Однако, чтобы кредит действительно стал помощником, а не обузой, важно знать, где можно оформить его выгодно и безопасно. Эта статья подробно расскажет о различных вариантах получения кредита, поможет разобраться в ключевых аспектах выбора и предостережет от распространенных ошибок.

Разновидности Кредитов: Выбор Оптимального Варианта

Существует множество видов кредитов, каждый из которых предназначен для решения определенных задач. Выбор подходящего типа кредита – первый и очень важный шаг на пути к финансовой стабильности.

Потребительские Кредиты

Потребительские кредиты – это самый распространенный вид кредитования, предназначенный для финансирования личных нужд. Они могут быть целевыми (например, на покупку бытовой техники или мебели) или нецелевыми (на любые цели по усмотрению заемщика). Процентные ставки по потребительским кредитам, как правило, выше, чем по ипотеке или автокредитам, но ниже, чем по микрозаймам.

Ипотечные Кредиты

Ипотека – это целевой кредит, предназначенный для приобретения жилья. В качестве обеспечения по кредиту выступает приобретаемая недвижимость. Ипотечные кредиты обычно выдаются на длительный срок (до 30 лет) и имеют более низкие процентные ставки, чем потребительские кредиты, благодаря обеспечению залогом.

Автокредиты

Автокредит – это целевой кредит на покупку автомобиля. Как и в случае с ипотекой, приобретаемый автомобиль выступает в качестве обеспечения по кредиту. Условия автокредитования могут значительно варьироваться в зависимости от банка, марки и модели автомобиля, а также от наличия первоначального взноса.

Кредитные Карты

Кредитные карты – это удобный инструмент для совершения покупок и оплаты услуг в рассрочку. Они предоставляют заемщику кредитную линию, которой он может пользоваться по своему усмотрению. Важно помнить, что за использование кредитной карты взимаются проценты, а также могут быть предусмотрены комиссии за снятие наличных и другие операции.

Микрозаймы

Микрозаймы – это небольшие кредиты, выдаваемые микрофинансовыми организациями (МФО) на короткий срок. Они отличаются высокой скоростью оформления и минимальными требованиями к заемщику, однако процентные ставки по микрозаймам значительно выше, чем по банковским кредитам. Использовать микрозаймы следует только в крайних случаях, когда другие варианты недоступны.

Где Можно Оформить Кредит: Обзор Вариантов

Выбор места оформления кредита – это еще один важный аспект, который влияет на условия кредитования. Рассмотрим основные варианты:

Банки

Банки – это наиболее надежный и проверенный способ получения кредита. Они предлагают широкий спектр кредитных продуктов, конкурентные процентные ставки и прозрачные условия. Однако, банки предъявляют более высокие требования к заемщикам, чем МФО, и процесс оформления кредита может занять больше времени.

Преимущества оформления кредита в банке:

- Широкий выбор кредитных программ

- Конкурентные процентные ставки

- Прозрачные условия кредитования

- Надежность и безопасность

Недостатки оформления кредита в банке:

- Более высокие требования к заемщикам

- Длительный процесс оформления

- Необходимость предоставления большого пакета документов

Микрофинансовые Организации (МФО)

МФО – это организации, специализирующиеся на выдаче микрозаймов. Они отличаются высокой скоростью оформления кредита и минимальными требованиями к заемщику. Однако, процентные ставки по микрозаймам значительно выше, чем по банковским кредитам, и условия кредитования могут быть менее прозрачными.

Преимущества оформления кредита в МФО:

- Быстрое оформление

- Минимальные требования к заемщику

- Удобство и доступность

Недостатки оформления кредита в МФО:

- Высокие процентные ставки

- Непрозрачные условия кредитования

- Риск попасть в долговую яму

Кредитные Брокеры

Кредитные брокеры – это посредники между заемщиком и кредитором. Они помогают подобрать оптимальный кредитный продукт, собрать необходимые документы и оформить заявку на кредит. Услуги кредитных брокеров могут быть полезны для заемщиков, которые не имеют времени или опыта в оформлении кредитов. Однако, важно помнить, что за услуги кредитного брокера взимается комиссия.

Преимущества обращения к кредитному брокеру:

- Экономия времени и усилий

- Помощь в подборе оптимального кредитного продукта

- Сопровождение на всех этапах оформления кредита

Недостатки обращения к кредитному брокеру:

- Комиссия за услуги

- Риск столкнуться с недобросовестными брокерами

Онлайн-Платформы

В последние годы все большую популярность приобретают онлайн-платформы, предлагающие услуги кредитования. Они позволяют получить кредит онлайн, не выходя из дома. Однако, важно тщательно проверять надежность таких платформ и убедиться в наличии лицензии на осуществление кредитной деятельности.

Преимущества оформления кредита на онлайн-платформе:

- Удобство и доступность

- Быстрое оформление

- Возможность сравнить предложения от разных кредиторов

Недостатки оформления кредита на онлайн-платформе:

- Риск столкнуться с мошенниками

- Необходимость внимательно изучать условия кредитования

- Ограниченный выбор кредитных продуктов

Как Выбрать Кредит: Ключевые Аспекты

Выбор кредита – это ответственное решение, которое требует внимательного анализа и сравнения различных предложений. Чтобы сделать правильный выбор, необходимо учитывать следующие аспекты:

Процентная Ставка

Процентная ставка – это плата за пользование кредитом, выраженная в процентах годовых. Чем ниже процентная ставка, тем выгоднее кредит. Однако, следует обращать внимание не только на номинальную процентную ставку, но и на эффективную процентную ставку, которая включает в себя все комиссии и дополнительные платежи.

Срок Кредитования

Срок кредитования – это период времени, в течение которого заемщик должен погасить кредит. Чем больше срок кредитования, тем меньше ежемесячный платеж, но тем больше общая переплата по кредиту. Выбор оптимального срока кредитования зависит от финансовых возможностей заемщика и его целей.

Сумма Кредита

Сумма кредита – это размер денежных средств, которые заемщик получает от кредитора. При определении необходимой суммы кредита следует учитывать не только текущие потребности, но и будущие финансовые возможности.

Ежемесячный Платеж

Ежемесячный платеж – это сумма денежных средств, которую заемщик должен ежемесячно выплачивать кредитору в счет погашения кредита. Размер ежемесячного платежа зависит от суммы кредита, процентной ставки и срока кредитования. Важно убедиться, что ежемесячный платеж не будет обременительным для бюджета.

Наличие Комиссий и Дополнительных Платежей

При оформлении кредита следует внимательно изучить условия кредитования и обратить внимание на наличие комиссий и дополнительных платежей, таких как комиссия за выдачу кредита, комиссия за обслуживание счета, комиссия за досрочное погашение и т.д. Все эти платежи увеличивают общую стоимость кредита.

Возможность Досрочного Погашения

Возможность досрочного погашения кредита позволяет заемщику погасить кредит досрочно, что позволяет сэкономить на процентах. Важно убедиться, что в условиях кредитования предусмотрена возможность досрочного погашения без штрафных санкций.

Репутация Кредитора

При выборе кредитора следует учитывать его репутацию и отзывы других заемщиков. Надежный кредитор предлагает прозрачные условия кредитования, не скрывает информацию о комиссиях и дополнительных платежах и всегда готов ответить на вопросы заемщика.

Как Оформить Кредит: Пошаговая Инструкция

Процесс оформления кредита состоит из нескольких этапов:

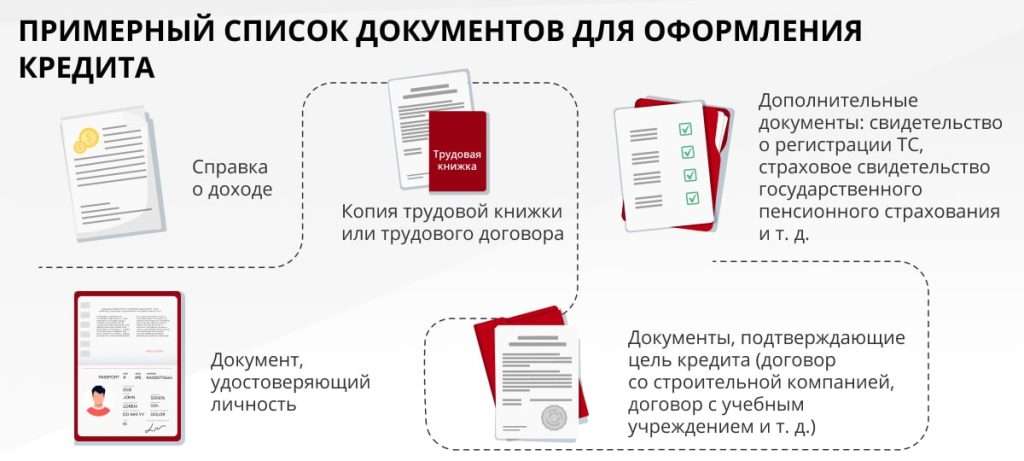

1. Сбор Необходимых Документов

Для оформления кредита необходимо предоставить кредитору определенный пакет документов, включающий паспорт, справку о доходах, копию трудовой книжки и другие документы, подтверждающие платежеспособность заемщика.

2. Подача Заявки на Кредит

Заявку на кредит можно подать в отделении банка, МФО или онлайн на сайте кредитора. В заявке необходимо указать личные данные, информацию о доходах и расходах, а также желаемую сумму кредита и срок кредитования.

3. Рассмотрение Заявки Кредитором

После подачи заявки кредитор проводит анализ платежеспособности заемщика и принимает решение о выдаче кредита. Срок рассмотрения заявки может варьироваться от нескольких часов до нескольких дней.

4. Подписание Кредитного Договора

В случае одобрения заявки кредитор предлагает заемщику подписать кредитный договор. Перед подписанием договора необходимо внимательно изучить все условия кредитования и убедиться, что они соответствуют заявленным.

5. Получение Кредитных Средств

После подписания кредитного договора заемщик получает кредитные средства на свой счет или наличными.

Типичные Ошибки при Оформлении Кредита

При оформлении кредита многие заемщики допускают типичные ошибки, которые могут привести к негативным последствиям:

Недостаточное Изучение Условий Кредитования

Перед подписанием кредитного договора необходимо внимательно изучить все условия кредитования, включая процентную ставку, срок кредитования, комиссии и дополнительные платежи. Недостаточное изучение условий кредитования может привести к неожиданным расходам и финансовым трудностям.

Оформление Кредита на Необдуманные Покупки

Оформление кредита на необдуманные покупки может привести к долговой яме. Кредит следует брать только на необходимые расходы, которые не могут быть отложены.

Переоценка Своих Финансовых Возможностей

Переоценка своих финансовых возможностей может привести к неспособности погасить кредит в срок. Перед оформлением кредита необходимо оценить свои доходы и расходы и убедиться, что ежемесячный платеж не будет обременительным для бюджета.

Обращение к Ненадежным Кредиторам

Обращение к ненадежным кредиторам может привести к мошенничеству и потере денежных средств. Кредит следует оформлять только у надежных и проверенных кредиторов, имеющих лицензию на осуществление кредитной деятельности.

Игнорирование Кредитной Истории

Игнорирование кредитной истории может привести к отказу в выдаче кредита. Перед оформлением кредита следует проверить свою кредитную историю и убедиться, что в ней нет негативных записей.

Выбор подходящего кредита – задача, требующая внимательности и ответственного подхода. Необходимо тщательно изучить все доступные предложения, сравнить условия и оценить свои финансовые возможности. Не стоит спешить с принятием решения, ведь от этого зависит ваша финансовая стабильность в будущем. Помните, что кредит – это инструмент, который может помочь в достижении целей, но только при грамотном использовании. Кредиты где можно оформить с умом, принесут пользу, а не вред. Тщательное планирование и осознанный выбор – залог успешного кредитования.

Описание: Узнайте, где можно оформить кредиты на выгодных условиях и избежать распространенных ошибок. Подробный гайд по выбору и оформлению кредита.