Потребительский кредит сроком на

Хотите взять потребительский кредит, но боитесь переплатить? Узнайте, как правильно выбрать срок кредитования и избежать лишних расходов! Наши советы помогут вам!

Потребительский кредит – это распространенный финансовый инструмент, позволяющий людям приобретать товары и услуги, которые они не могут позволить себе оплатить сразу. Оформление потребительского кредита, особенно если речь идет о займе на определенный срок, требует тщательного планирования и понимания всех условий. Выбор правильного срока кредитования имеет решающее значение, так как он напрямую влияет на размер ежемесячных платежей и общую переплату по кредиту. В этом руководстве мы подробно рассмотрим все аспекты потребительского кредита «сроком на», чтобы помочь вам принять взвешенное решение.

Что такое потребительский кредит?

Потребительский кредит – это денежная ссуда, предоставляемая банком или другим финансовым учреждением физическому лицу для личных нужд. В отличие от целевых кредитов, таких как ипотека или автокредит, потребительский кредит можно использовать для самых разных целей: от ремонта квартиры и покупки бытовой техники до оплаты обучения или организации отпуска.

Основные характеристики потребительского кредита:

- Сумма кредита: Определяется индивидуально, в зависимости от платежеспособности заемщика и политики кредитора.

- Процентная ставка: Плата за пользование кредитными средствами, выраженная в процентах годовых.

- Срок кредита: Период времени, в течение которого заемщик обязуется вернуть кредитную сумму и проценты.

- Ежемесячный платеж: Сумма, которую заемщик выплачивает кредитору каждый месяц в счет погашения кредита.

- Комиссии и сборы: Дополнительные платежи, взимаемые кредитором за оформление и обслуживание кредита (могут отсутствовать).

Выбор срока кредита: Ключевые факторы

Срок кредита – один из важнейших параметров, который необходимо учитывать при оформлении потребительского кредита. Он оказывает существенное влияние на размер ежемесячных платежей и общую переплату по кредиту. Выбор оптимального срока кредитования зависит от ваших финансовых возможностей и целей.

Влияние срока кредита на ежемесячный платеж и переплату:

Короткий срок кредита:

- Более высокие ежемесячные платежи.

- Меньшая общая переплата по кредиту.

- Быстрое погашение долга.

Длительный срок кредита:

- Более низкие ежемесячные платежи.

- Большая общая переплата по кредиту.

- Более длительный период погашения долга.

Факторы, которые следует учитывать при выборе срока кредита:

- Ваши финансовые возможности: Оцените свой ежемесячный доход и расходы, чтобы определить, какую сумму вы можете комфортно выплачивать по кредиту каждый месяц.

- Ваши финансовые цели: Если ваша цель – максимально быстро погасить кредит и минимизировать переплату, выбирайте более короткий срок. Если для вас важнее иметь более низкий ежемесячный платеж, выбирайте более длительный срок.

- Процентная ставка: Чем выше процентная ставка, тем больше будет общая переплата по кредиту. В этом случае, возможно, стоит рассмотреть более короткий срок, чтобы минимизировать переплату.

- Непредвиденные обстоятельства: При выборе срока кредита учитывайте возможность возникновения непредвиденных финансовых трудностей. Более длительный срок с более низкими ежемесячными платежами может обеспечить вам большую финансовую гибкость в случае потери работы или других непредвиденных расходов.

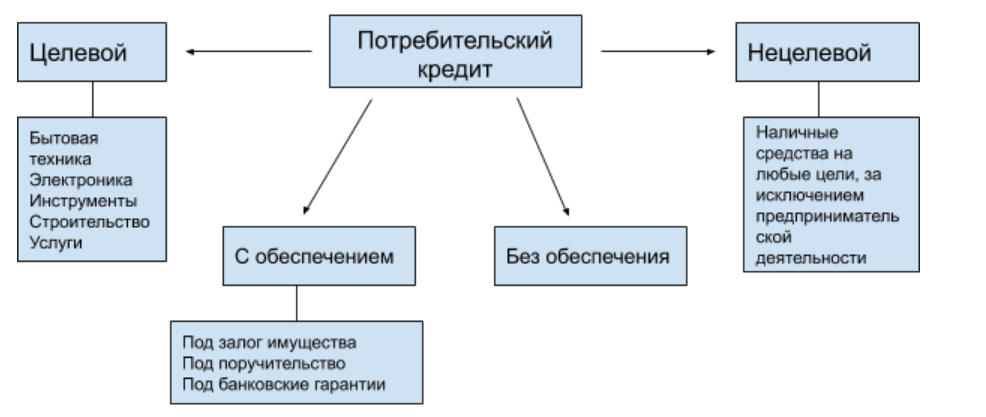

Виды потребительских кредитов

Существует несколько видов потребительских кредитов, каждый из которых имеет свои особенности и преимущества. Выбор подходящего вида кредита зависит от ваших потребностей и финансовых возможностей.

Необеспеченные потребительские кредиты:

Необеспеченные потребительские кредиты не требуют предоставления залога. Они выдаются на основании кредитной истории и платежеспособности заемщика. Процентные ставки по необеспеченным кредитам обычно выше, чем по обеспеченным.

Обеспеченные потребительские кредиты:

Обеспеченные потребительские кредиты требуют предоставления залога, например, автомобиля или недвижимости. В случае невыплаты кредита кредитор имеет право продать залог для погашения долга. Процентные ставки по обеспеченным кредитам обычно ниже, чем по необеспеченным.

Кредитные карты:

Кредитные карты – это удобный и гибкий инструмент для совершения покупок и оплаты услуг. Они предоставляют кредитный лимит, который можно использовать повторно после погашения задолженности. Кредитные карты обычно имеют более высокие процентные ставки, чем потребительские кредиты.

Кредитные линии:

Кредитные линии – это разновидность потребительского кредита, которая предоставляет заемщику доступ к определенной сумме денежных средств, которую можно использовать по мере необходимости. Проценты начисляются только на ту сумму, которую заемщик фактически использовал.

Как оформить потребительский кредит

Процесс оформления потребительского кредита включает в себя несколько этапов, от подачи заявки до получения денежных средств. Важно тщательно подготовится к каждому этапу, чтобы увеличить свои шансы на одобрение кредита.

Этапы оформления потребительского кредита:

- Выбор кредитора: Сравните условия различных банков и финансовых учреждений, чтобы выбрать наиболее выгодное предложение. Обратите внимание на процентную ставку, срок кредита, комиссии и сборы.

- Подача заявки: Заполните заявку на получение кредита, предоставив необходимую информацию о себе, своей работе и доходах.

- Предоставление документов: Предоставьте кредитору необходимые документы, такие как паспорт, справка о доходах, трудовая книжка и другие документы, подтверждающие вашу платежеспособность.

- Оценка кредитоспособности: Кредитор проверит вашу кредитную историю и оценит вашу платежеспособность.

- Одобрение кредита: Если ваша заявка будет одобрена, кредитор предложит вам подписать кредитный договор.

- Получение денежных средств: После подписания кредитного договора вы получите денежные средства на свой счет или наличными.

Документы, необходимые для оформления потребительского кредита:

- Паспорт гражданина РФ.

- Справка о доходах (2-НДФЛ или по форме банка).

- Трудовая книжка (копия, заверенная работодателем).

- СНИЛС.

- Другие документы (по требованию кредитора).

Как улучшить свои шансы на одобрение кредита

Получение одобрения на потребительский кредит может быть непростой задачей, особенно если у вас плохая кредитная история или недостаточный доход. Однако существует несколько способов улучшить свои шансы на одобрение кредита.

Советы по улучшению шансов на одобрение кредита:

- Улучшите свою кредитную историю: Погасите все имеющиеся задолженности по кредитам и кредитным картам; Своевременно оплачивайте счета за коммунальные услуги и другие обязательные платежи.

- Увеличьте свой доход: Найдите дополнительный источник дохода, например, подработку или фриланс.

- Предоставьте обеспечение: Если у вас есть ценное имущество, которое можно использовать в качестве залога, предоставьте его кредитору.

- Привлеките поручителя: Если у вас есть надежный друг или родственник с хорошей кредитной историей, попросите его выступить поручителем по кредиту.

- Подавайте заявки в несколько банков: Подайте заявки в несколько банков, чтобы увеличить свои шансы на одобрение кредита.

Риски, связанные с потребительским кредитом

Потребительский кредит – это полезный финансовый инструмент, но он также связан с определенными рисками. Важно осознавать эти риски, прежде чем принимать решение об оформлении кредита.

Основные риски потребительского кредита:

- Невозможность погашения кредита: Если вы потеряете работу или столкнетесь с другими финансовыми трудностями, вы можете оказаться не в состоянии погасить кредит.

- Просрочки платежей: Просрочки платежей могут привести к начислению штрафов и пени, а также негативно повлиять на вашу кредитную историю.

- Высокая переплата: Если вы выберете длительный срок кредита, вы можете переплатить значительную сумму процентов.

- Судебные разбирательства: Если вы не сможете погасить кредит, кредитор может подать на вас в суд.

Как избежать проблем с потребительским кредитом

Чтобы избежать проблем с потребительским кредитом, необходимо тщательно планировать свои финансы и ответственно относиться к своим обязательствам. Следуйте этим советам, чтобы минимизировать риски.

Советы по управлению потребительским кредитом:

- Составьте бюджет: Составьте подробный бюджет, чтобы контролировать свои доходы и расходы.

- Откладывайте деньги: Создайте финансовый резерв на случай непредвиденных обстоятельств.

- Не берите больше, чем можете себе позволить: Оцените свои финансовые возможности и не берите кредит, который вы не сможете погасить.

- Своевременно оплачивайте платежи: Установите напоминания о сроках оплаты кредита и оплачивайте платежи вовремя.

- В случае финансовых трудностей: Если вы столкнулись с финансовыми трудностями, немедленно обратитесь к кредитору, чтобы обсудить возможные варианты решения проблемы.

Правильно используя потребительский кредит, вы можете достичь своих финансовых целей и улучшить качество своей жизни. Важно помнить о необходимости ответственного подхода к кредитованию и тщательного планирования своих финансов. Тщательно изучите все условия кредитного договора, прежде чем его подписать. Не стесняйтесь задавать вопросы кредитору, если вам что-то непонятно. Убедитесь, что вы понимаете все свои права и обязанности.

Описание: Все, что нужно знать о потребительском кредите сроком на: виды, оформление, риски и способы их избежать. Поможем выбрать оптимальный вариант потребительского кредита сроком на!