Лизинг и факторинг: Финансовые инструменты для развития бизнеса

Лизинг и факторинг – как выбрать лучшее для роста компании? Узнай ключевые различия, преимущества и недостатки этих финансовых инструментов. Прокачай свой бизнес с умом!

В мире финансов существует множество инструментов, помогающих предприятиям развиваться и оптимизировать свою деятельность. Лизинг и факторинг – два таких мощных финансовых решения, которые активно используються банками для поддержки бизнеса. Оба этих инструмента предлагают уникальные преимущества и решают различные задачи, с которыми сталкиваются компании; Понимание различий между лизингом и факторингом, а также их особенностей, позволяет предпринимателям принимать обоснованные решения и эффективно управлять своими финансами.

Лизинг: Аренда с Возможностью Выкупа

Лизинг – это финансовый инструмент, который представляет собой долгосрочную аренду имущества с последующим правом выкупа этого имущества по остаточной стоимости. В отличие от обычной аренды, лизинг позволяет предприятию использовать необходимое оборудование или транспорт без необходимости немедленной покупки. Лизинговая компания, как правило банк или специализированная лизинговая организация, приобретает имущество и передает его в пользование лизингополучателю на определенный срок за регулярные платежи.

Основные Виды Лизинга

Существует несколько основных видов лизинга, каждый из которых имеет свои особенности и предназначен для решения конкретных задач:

- Финансовый лизинг (капитальный лизинг): Предполагает, что по окончании срока лизинга имущество переходит в собственность лизингополучателя. Фактически, это форма финансирования приобретения имущества в рассрочку.

- Оперативный лизинг (операционный лизинг): По окончании срока лизинга имущество возвращается лизингодателю. Этот вид лизинга часто используется для краткосрочного использования оборудования или транспортных средств. Лизингодатель несет ответственность за обслуживание и ремонт имущества.

- Возвратный лизинг: Предприятие продает свое имущество лизинговой компании и одновременно заключает договор лизинга на это же имущество. Этот инструмент позволяет высвободить денежные средства, замороженные в активах, и одновременно продолжать использовать имущество в своей деятельности.

Преимущества Лизинга для Бизнеса

Лизинг предоставляет компаниям ряд значительных преимуществ:

- Сохранение капитала: Лизинг позволяет избежать крупных единовременных затрат на приобретение имущества; Вместо этого, компания выплачивает регулярные лизинговые платежи, что позволяет сохранить оборотный капитал для других нужд.

- Налоговые льготы: Лизинговые платежи относятся на себестоимость продукции, что уменьшает налогооблагаемую прибыль предприятия. В некоторых случаях, лизингополучатель может также воспользоваться ускоренной амортизацией имущества.

- Обновление оборудования: Лизинг позволяет регулярно обновлять устаревшее оборудование, повышая эффективность производства и конкурентоспособность компании. По окончании срока лизинга, компания может заключить новый договор на более современное оборудование.

- Гибкие условия: Лизинговые компании предлагают различные условия лизинга, которые могут быть адаптированы к потребностям конкретного предприятия. Это включает в себя размер первоначального взноса, срок лизинга и размер лизинговых платежей.

- Упрощенная процедура оформления: Процедура оформления лизинга, как правило, проще и быстрее, чем получение банковского кредита. Это связано с тем, что лизинговая компания имеет залог в виде имущества, которое передается в лизинг.

Недостатки Лизинга

Несмотря на многочисленные преимущества, лизинг также имеет некоторые недостатки:

- Переплата: Общая сумма лизинговых платежей, как правило, превышает стоимость имущества при его прямой покупке. Это связано с тем, что лизинговая компания берет плату за предоставление финансирования и несет риски, связанные с владением имуществом.

- Ограничения на использование имущества: Лизинговый договор может содержать ограничения на использование имущества, например, на его переоборудование или перемещение в другой регион.

- Риск изъятия имущества: В случае нарушения условий лизингового договора, лизинговая компания имеет право изъять имущество.

Пример Использования Лизинга

Предприятие занимается производством мебели и нуждается в новом деревообрабатывающем станке. Стоимость станка составляет 5 миллионов рублей. Вместо того, чтобы брать кредит или использовать собственные средства для покупки станка, предприятие заключает договор финансового лизинга. Лизинговая компания приобретает станок и передает его в пользование предприятию на 3 года. Предприятие выплачивает лизинговые платежи в течение 3 лет, а по истечении этого срока станок переходит в его собственность. Таким образом, предприятие получает возможность использовать современное оборудование без значительных единовременных затрат.

Факторинг: Финансирование Дебиторской Задолженности

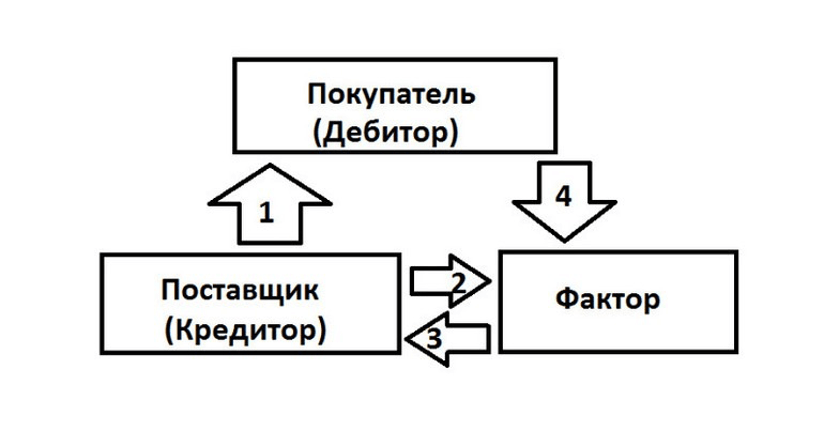

Факторинг – это финансовый инструмент, который позволяет предприятию получить финансирование под дебиторскую задолженность. Дебиторская задолженность – это сумма, которую должны предприятию его клиенты за поставленные товары или оказанные услуги. Вместо того, чтобы ждать оплаты от клиентов, предприятие продает свою дебиторскую задолженность факторинговой компании (фактору), получая немедленное финансирование.

Виды Факторинга

Существует несколько видов факторинга, отличающихся по условиям и степени ответственности сторон:

- Факторинг с правом регресса: В случае неоплаты дебиторской задолженности клиентом, фактор имеет право потребовать от предприятия возмещения выплаченной суммы. В этом случае фактор берет на себя только функцию финансирования и учета дебиторской задолженности.

- Факторинг без права регресса: Фактор берет на себя все риски, связанные с неоплатой дебиторской задолженности клиентом. В этом случае фактор также выполняет функцию кредитного контроля и управления дебиторской задолженностью.

- Открытый факторинг: Клиент предприятия уведомляется о том, что его дебиторская задолженность передана факторинговой компании.

- Закрытый факторинг (конфиденциальный факторинг): Клиент предприятия не уведомляется о том, что его дебиторская задолженность передана факторинговой компании.

- Международный факторинг: Используется для финансирования экспортных операций.

Преимущества Факторинга для Бизнеса

Факторинг предоставляет компаниям ряд значительных преимуществ:

- Улучшение ликвидности: Факторинг позволяет немедленно получить денежные средства за поставленные товары или оказанные услуги, улучшая ликвидность предприятия и позволяя ему своевременно выполнять свои обязательства.

- Ускорение оборачиваемости капитала: Факторинг позволяет ускорить оборачиваемость капитала, так как предприятие получает деньги за дебиторскую задолженность раньше, чем если бы оно ждало оплаты от клиентов.

- Снижение кредитного риска: Факторинг без права регресса позволяет предприятию переложить кредитный риск, связанный с неоплатой дебиторской задолженности, на факторинговую компанию.

- Упрощение учета дебиторской задолженности: Факторинговая компания берет на себя функции учета и контроля дебиторской задолженности, что позволяет предприятию сосредоточиться на своей основной деятельности.

- Расширение возможностей для роста: Факторинг позволяет предприятию увеличить объемы продаж, так как оно может предоставлять своим клиентам более длительные сроки оплаты, не опасаясь за свою ликвидность.

Недостатки Факторинга

Несмотря на многочисленные преимущества, факторинг также имеет некоторые недостатки:

- Комиссия фактора: Факторинговая компания взимает комиссию за свои услуги, которая может составлять от 1% до 5% от суммы дебиторской задолженности.

- Уведомление клиентов: При открытом факторинге клиенты предприятия уведомляются о том, что их дебиторская задолженность передана факторинговой компании, что может негативно сказаться на отношениях с ними.

- Ограничения на выбор клиентов: Факторинговая компания может устанавливать ограничения на выбор клиентов, дебиторская задолженность которых может быть принята к факторингу.

Пример Использования Факторинга

Предприятие занимается оптовой торговлей продуктами питания и имеет большую дебиторскую задолженность. Многие клиенты предприятия оплачивают товары с отсрочкой платежа в 30-60 дней. Для того, чтобы улучшить свою ликвидность и не ждать оплаты от клиентов, предприятие заключает договор факторинга с правом регресса. Факторинговая компания выплачивает предприятию 80% от суммы дебиторской задолженности сразу после отгрузки товаров. После того, как клиенты оплачивают свои счета, факторинговая компания перечисляет предприятию оставшиеся 20%, за вычетом своей комиссии. Таким образом, предприятие получает возможность немедленно использовать денежные средства для развития своего бизнеса.

Лизинг и Факторинг: Сравнение и Отличия

Хотя лизинг и факторинг являются финансовыми инструментами, помогающими предприятиям оптимизировать свою деятельность, они имеют существенные различия. Лизинг – это аренда имущества с возможностью выкупа, в то время как факторинг – это финансирование под дебиторскую задолженность. Лизинг позволяет предприятию использовать необходимое оборудование или транспорт без необходимости немедленной покупки, а факторинг позволяет получить немедленное финансирование за поставленные товары или оказанные услуги.

Ключевые Отличия

Вот основные отличия между лизингом и факторингом:

- Объект финансирования: В лизинге объектом финансирования является имущество (оборудование, транспорт, недвижимость), а в факторинге – дебиторская задолженность.

- Цель финансирования: Лизинг используется для приобретения или использования имущества, а факторинг – для улучшения ликвидности и ускорения оборачиваемости капитала.

- Сроки финансирования: Лизинг, как правило, предполагает долгосрочное финансирование (от 1 года и более), а факторинг – краткосрочное финансирование (от нескольких дней до нескольких месяцев).

- Риски: В лизинге основные риски связаны с владением и эксплуатацией имущества, а в факторинге – с неоплатой дебиторской задолженности.

Когда Что Использовать?

Выбор между лизингом и факторингом зависит от конкретных потребностей и целей предприятия. Лизинг целесообразно использовать, когда предприятию необходимо приобрести или использовать имущество без значительных единовременных затрат. Факторинг целесообразно использовать, когда предприятию необходимо улучшить свою ликвидность и ускорить оборачиваемость капитала, особенно при работе с клиентами, которые оплачивают товары или услуги с отсрочкой платежа.

Роль Банков в Лизинге и Факторинге

Банки играют важную роль в развитии лизинга и факторинга. Они выступают в качестве лизингодателей и факторов, предоставляя предприятиям финансирование и сопутствующие услуги. Банки также могут предоставлять кредиты лизинговым и факторинговым компаниям, обеспечивая их финансовую устойчивость и возможность расширения деятельности.

Банки как Лизингодатели

Многие банки имеют собственные лизинговые компании или подразделения, которые предлагают услуги финансового и оперативного лизинга. Банки обладают значительными финансовыми ресурсами и опытом в оценке рисков, что позволяет им предоставлять лизинговые услуги на выгодных условиях. Банки также могут предлагать лизинговые программы, ориентированные на конкретные отрасли экономики, например, на сельское хозяйство или транспорт.

Банки как Факторы

Банки также активно участвуют в рынке факторинга, предоставляя предприятиям финансирование под дебиторскую задолженность. Банки могут предлагать различные виды факторинга, включая факторинг с правом регресса и факторинг без права регресса. Банки также могут предоставлять услуги по управлению дебиторской задолженностью, включая сбор платежей и кредитный контроль.

Преимущества Работы с Банками

Работа с банками при использовании лизинга и факторинга имеет ряд преимуществ:

- Надежность: Банки являются надежными финансовыми партнерами, имеющими лицензию на осуществление банковской деятельности и находящимися под контролем Центрального банка.

- Широкий спектр услуг: Банки предлагают широкий спектр финансовых услуг, включая кредитование, расчетно-кассовое обслуживание и валютные операции, что позволяет предприятиям получать комплексное финансовое обслуживание.

- Конкурентные условия: Банки конкурируют друг с другом за клиентов, что приводит к улучшению условий лизинга и факторинга.

- Прозрачность: Банки обязаны предоставлять клиентам полную и достоверную информацию об условиях лизинга и факторинга, что обеспечивает прозрачность сделок.

Оба финансовых инструмента, лизинг и факторинг, способны существенно улучшить финансовое положение организации. Правильное использование данных инструментов позволяет оптимизировать налогообложение и повысить эффективность бизнеса. Не стоит пренебрегать возможностью проконсультироваться со специалистами для выбора наиболее подходящего варианта. В конечном счете, грамотное использование лизинга и факторинга может стать ключом к устойчивому росту и процветанию предприятия. Помните, что каждый бизнес уникален, и требует индивидуального подхода к выбору финансовых инструментов.

Описание: Узнайте, что такое лизинг и факторинг в банке, их виды, преимущества и недостатки. Подробное руководство по выбору финансовых инструментов для бизнеса.