Лизинговые операции в коммерческих банках

Хотите новое оборудование, но бюджет трещит по швам? Узнайте, как лизинг в банке поможет вашей компании расти и процветать без огромных затрат!

Лизинговые операции в коммерческих банках представляют собой важный инструмент финансирования для предприятий различных размеров и отраслей. Они позволяют компаниям приобретать необходимое оборудование и активы без значительных единовременных затрат, что особенно актуально в условиях ограниченного бюджета. Коммерческие банки, в свою очередь, получают возможность расширить спектр предоставляемых услуг, увеличивая свою прибыльность и укрепляя отношения с клиентами. В данной статье мы подробно рассмотрим сущность лизинговых операций, их виды, преимущества и недостатки, а также особенности их осуществления в коммерческих банках.

Сущность и виды лизинговых операций

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) передает другой стороне (лизингополучателю) право пользования активом на определенный срок за определенную плату. Фактически, это аренда имущества с возможностью его последующего выкупа.

Основные виды лизинга:

- Финансовый лизинг (капитальный лизинг): Предполагает, что лизингополучатель выплачивает лизингодателю сумму, покрывающую полную стоимость имущества и его прибыль. По окончании срока договора лизингополучатель, как правило, имеет право выкупить имущество по остаточной стоимости или продлить договор лизинга на льготных условиях. Фактически, это скрытая форма кредитования.

- Оперативный лизинг (операционный лизинг): Предполагает краткосрочную аренду имущества, при которой лизингодатель несет все риски, связанные с его обслуживанием и ремонтом. По окончании срока договора имущество возвращается лизингодателю. Этот вид лизинга часто используется для аренды оборудования, которое быстро устаревает или требует специализированного обслуживания.

- Возвратный лизинг: Предприятие продает свое имущество коммерческому банку (лизингодателю) и одновременно заключает с ним договор лизинга на это же имущество. Это позволяет предприятию получить необходимые финансовые средства и продолжать использовать имущество в своей деятельности. Фактически, это форма залогового кредитования.

- Международный лизинг: Предполагает участие в лизинговой сделке сторон, находящихся в разных странах. Регулируется международными соглашениями и национальным законодательством.

Преимущества и недостатки лизинговых операций для предприятий

Лизинговые операции обладают рядом преимуществ для предприятий, но также имеют и некоторые недостатки, которые необходимо учитывать при принятии решения о финансировании.

Преимущества лизинга:

- Сохранение капитала: Лизинг позволяет предприятиям приобретать необходимое оборудование без значительных единовременных затрат. Это особенно важно для предприятий с ограниченным бюджетом.

- Налоговые льготы: Лизинговые платежи, как правило, относятся на себестоимость продукции, что снижает налогооблагаемую базу. В некоторых случаях лизингополучатель может иметь право на ускоренную амортизацию имущества.

- Гибкость: Условия лизингового договора могут быть адаптированы к потребностям лизингополучателя. Например, график лизинговых платежей может быть согласован с сезонностью бизнеса.

- Обновление оборудования: Лизинг позволяет предприятиям регулярно обновлять оборудование, избегая его морального устаревания.

- Простота оформления: Оформление лизингового договора, как правило, проще, чем получение кредита.

Недостатки лизинга:

- Более высокая стоимость: Общая стоимость лизинга, как правило, выше, чем стоимость приобретения имущества за счет собственных средств или кредита. Это связано с тем, что лизингодатель закладывает в лизинговые платежи свою прибыль и риски.

- Ограничения на использование имущества: Лизинговый договор может содержать ограничения на использование имущества. Например, лизингополучатель может быть обязан страховать имущество или проводить его регулярное техническое обслуживание.

- Риск потери имущества: В случае невыполнения условий лизингового договора лизингодатель имеет право изъять имущество.

- Отсутствие права собственности: До окончания срока лизингового договора лизингополучатель не является собственником имущества.

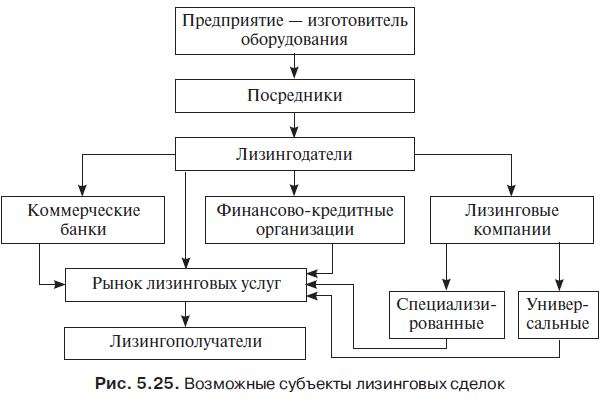

Роль коммерческих банков в лизинговых операциях

Коммерческие банки играют ключевую роль в развитии лизингового рынка. Они выступают в качестве лизингодателей, предоставляя предприятиям финансовые ресурсы для приобретения необходимого оборудования и активов. Кроме того, банки могут финансировать лизинговые компании, предоставляя им кредиты для осуществления лизинговых операций.

Функции коммерческих банков в лизинговых операциях:

- Финансирование лизинговых компаний: Банки предоставляют лизинговым компаниям кредиты для приобретения имущества, передаваемого в лизинг;

- Лизинговые операции: Банки самостоятельно осуществляют лизинговые операции, выступая в качестве лизингодателей.

- Консультационные услуги: Банки предоставляют консультационные услуги предприятиям по вопросам лизинга, помогая им выбрать оптимальный вид лизинга и оценить его эффективность.

- Оценка рисков: Банки проводят оценку рисков, связанных с лизинговыми операциями, для минимизации возможных потерь.

Особенности осуществления лизинговых операций в коммерческих банках

Осуществление лизинговых операций в коммерческих банках имеет ряд особенностей, связанных с их регулированием, организацией и финансовым планированием.

Регулирование лизинговых операций в банках:

Лизинговые операции коммерческих банков регулируются банковским законодательством и нормативными актами Центрального банка. Эти документы устанавливают требования к капиталу банка, лимиты на лизинговые операции, порядок учета и отчетности.

Организация лизинговых операций в банках:

Для осуществления лизинговых операций в банке создается специализированное подразделение, которое занимается разработкой лизинговых продуктов, оценкой рисков, оформлением договоров и обслуживанием клиентов. В крупных банках может быть создана отдельная лизинговая компания.

Финансовое планирование лизинговых операций:

При финансовом планировании лизинговых операций банк учитывает такие факторы, как стоимость имущества, срок лизинга, размер лизинговых платежей, процентные ставки, налоговые льготы и риски. Целью финансового планирования является обеспечение прибыльности лизинговых операций и минимизация возможных потерь.

Анализ рисков при проведении лизинговых операций

Лизинговые операции, как и любая другая форма финансирования, сопряжены с определенными рисками; Коммерческие банки должны тщательно анализировать эти риски и принимать меры по их минимизации.

Основные виды рисков при лизинговых операциях:

- Кредитный риск: Риск невыполнения лизингополучателем своих обязательств по лизинговому договору. Это может произойти в результате ухудшения финансового состояния лизингополучателя, банкротства или других факторов.

- Риск ликвидности: Риск неспособности банка своевременно выполнить свои обязательства по финансированию лизинговых операций. Это может произойти в результате оттока депозитов, ухудшения качества активов или других факторов.

- Риск изменения процентных ставок: Риск убытков в результате изменения процентных ставок. Это особенно актуально для лизинговых договоров с фиксированной процентной ставкой.

- Риск изменения валютных курсов: Риск убытков в результате изменения валютных курсов. Это актуально для международных лизинговых операций.

- Операционный риск: Риск убытков в результате ошибок в операциях, мошенничества, сбоев в информационных системах или других факторов.

- Юридический риск: Риск убытков в результате несоблюдения законодательства или ненадлежащего оформления лизинговых договоров.

Методы управления рисками при лизинговых операциях:

- Тщательная оценка кредитоспособности лизингополучателя: Банк должен тщательно анализировать финансовое состояние лизингополучателя, его кредитную историю, перспективы развития бизнеса и другие факторы.

- Диверсификация лизингового портфеля: Банк должен диверсифицировать свой лизинговый портфель, избегая концентрации рисков в одной отрасли или регионе.

- Страхование рисков: Банк может страховать риски, связанные с лизинговыми операциями, например, риск неплатежей или риск повреждения имущества.

- Разработка и внедрение эффективной системы управления рисками: Банк должен разработать и внедрить эффективную систему управления рисками, которая включает в себя процедуры идентификации, оценки, мониторинга и контроля рисков.

- Постоянный мониторинг лизинговых операций: Банк должен постоянно мониторить лизинговые операции, выявляя и устраняя возможные проблемы.

Перспективы развития лизинговых операций в коммерческих банках

Лизинговый рынок в России имеет значительный потенциал для роста. Развитие малого и среднего бизнеса, модернизация промышленности и сельского хозяйства, а также увеличение инвестиций в инфраструктуру создают благоприятные условия для расширения лизинговых операций.

Факторы, способствующие развитию лизинговых операций:

- Рост экономики: Рост экономики создает благоприятные условия для развития бизнеса и увеличения спроса на лизинговые услуги.

- Государственная поддержка: Государственная поддержка лизинговых операций, например, предоставление налоговых льгот и субсидий, стимулирует их развитие.

- Развитие малого и среднего бизнеса: Малый и средний бизнес является одним из основных потребителей лизинговых услуг.

- Модернизация промышленности и сельского хозяйства: Модернизация промышленности и сельского хозяйства требует значительных инвестиций в новое оборудование, что увеличивает спрос на лизинг.

- Увеличение инвестиций в инфраструктуру: Увеличение инвестиций в инфраструктуру, например, строительство дорог, мостов и аэропортов, также увеличивает спрос на лизинг.

Направления развития лизинговых операций в коммерческих банках:

- Развитие новых лизинговых продуктов: Банки должны разрабатывать новые лизинговые продукты, которые отвечают потребностям различных категорий клиентов.

- Улучшение качества обслуживания клиентов: Банки должны улучшать качество обслуживания клиентов, предлагая им более гибкие и выгодные условия лизинга.

- Использование новых технологий: Банки должны использовать новые технологии, например, интернет-банкинг и мобильные приложения, для упрощения и ускорения процесса оформления лизинговых договоров.

- Развитие сотрудничества с другими финансовыми институтами: Банки должны развивать сотрудничество с другими финансовыми институтами, например, страховыми компаниями и лизинговыми брокерами, для расширения своего лизингового бизнеса.

- Повышение квалификации персонала: Банки должны повышать квалификацию персонала, занимающегося лизинговыми операциями, для обеспечения высокого качества обслуживания клиентов и эффективного управления рисками.

Лизинговые операции в коммерческих банках – это сложный и многогранный процесс, требующий профессионального подхода и глубокого понимания рынка. Они являются важным инструментом финансирования для предприятий и значимым источником дохода для банков. Развитие лизинга способствует росту экономики и повышению конкурентоспособности предприятий. Правильное управление рисками и использование современных технологий позволяют банкам успешно осуществлять лизинговые операции и обеспечивать стабильную прибыльность. В будущем, лизинговый рынок будет продолжать развиваться, предлагая новые возможности для банков и предприятий.

Ключевые аспекты проведения лизинговых операций в коммерческих банках, их виды, риски и перспективы развития рассмотрены в данной статье.