Роль банков, лизинговых и страховых компаний на современном финансовом рынке

Путеводитель по финансовому миру! Банки, лизинговые и страховые компании: как они работают вместе и помогают экономике расти? Узнайте все о финансах!

Современный финансовый рынок представляет собой сложную и взаимосвязанную систему‚ где банки‚ лизинговые и страховые компании играют ключевые роли. Эти институты‚ хотя и выполняют различные функции‚ тесно взаимодействуют‚ формируя основу для экономического роста и стабильности. Понимание их взаимосвязей и особенностей деятельности критически важно для любого участника рынка‚ от частного лица до крупной корпорации. В данной статье мы подробно рассмотрим роль каждого из этих игроков‚ их взаимодействие и значение для экономики в целом.

Роль и функции банков

Банки являются краеугольным камнем финансовой системы. Они выполняют множество важных функций‚ обеспечивая циркуляцию денег и кредита в экономике.

Основные функции банков:

- Прием депозитов: Банки принимают денежные средства от физических и юридических лиц‚ обеспечивая им безопасное хранение и возможность получения дохода в виде процентов.

- Выдача кредитов: Банки предоставляют кредиты предприятиям и частным лицам для финансирования различных проектов и потребностей. Это способствует экономическому росту и повышению уровня жизни.

- Осуществление платежей и переводов: Банки обеспечивают проведение платежей и переводов между различными субъектами экономики‚ как внутри страны‚ так и за ее пределами.

- Обмен валюты: Банки предоставляют услуги по обмену валюты‚ необходимые для международной торговли и инвестиций.

- Управление активами: Банки могут управлять активами клиентов‚ предоставляя консультации и услуги по инвестированию.

Банки также играют важную роль в денежно-кредитной политике государства‚ участвуя в операциях на открытом рынке и устанавливая процентные ставки.

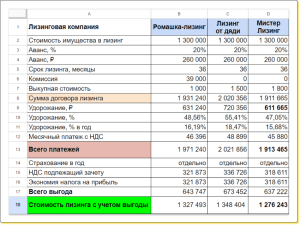

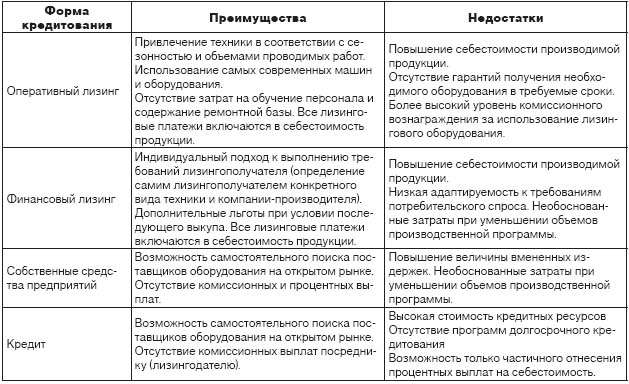

Лизинговые компании: аренда с правом выкупа

Лизинговые компании предоставляют предприятиям возможность использовать необходимое оборудование и активы без необходимости их покупки. Это особенно актуально для малого и среднего бизнеса‚ который не всегда имеет достаточно средств для приобретения дорогостоящего оборудования.

Преимущества лизинга:

- Сохранение капитала: Лизинг позволяет компаниям сохранять свой капитал и направлять его на другие цели‚ например‚ на развитие бизнеса.

- Налоговые льготы: Лизинговые платежи могут быть отнесены на затраты‚ что уменьшает налогооблагаемую базу.

- Гибкость: Лизинговые компании предлагают различные условия лизинга‚ которые могут быть адаптированы к потребностям клиента.

- Обновление оборудования: Лизинг позволяет компаниям регулярно обновлять свое оборудование‚ не беспокоясь о его утилизации.

Лизинговые компании часто сотрудничают с банками‚ которые предоставляют им финансирование для приобретения оборудования‚ передаваемого в лизинг.

Страховые компании: защита от рисков

Страховые компании предоставляют защиту от различных рисков‚ таких как пожары‚ наводнения‚ несчастные случаи и другие непредвиденные события. Они играют важную роль в обеспечении финансовой стабильности предприятий и частных лиц.

Виды страхования:

Страхование имущества

Защищает имущество от повреждений или утраты в результате различных событий.

Страхование ответственности

Покрывает ущерб‚ который компания может нанести третьим лицам.

Страхование жизни и здоровья

Обеспечивает финансовую поддержку в случае болезни‚ травмы или смерти.

Автострахование (КАСКО и ОСАГО)

Защищает автомобиль от повреждений или угона‚ а также покрывает ответственность перед третьими лицами.

Страховые компании инвестируют полученные страховые премии в различные активы‚ такие как облигации и акции‚ что также способствует развитию финансового рынка. Банки часто предлагают страховые продукты своим клиентам‚ выступая в качестве агентов страховых компаний.

Взаимодействие банков‚ лизинговых и страховых компаний

Взаимодействие между банками‚ лизинговыми и страховыми компаниями является сложным и многогранным. Они часто сотрудничают в различных сферах‚ дополняя друг друга и предоставляя клиентам комплексные финансовые услуги.

Примеры взаимодействия:

- Финансирование лизинговых компаний: Банки предоставляют кредиты лизинговым компаниям для приобретения оборудования‚ которое затем передается в лизинг клиентам.

- Страхование кредитов: Страховые компании страхуют кредиты‚ выданные банками‚ снижая риски невозврата.

- Банковские гарантии: Банки предоставляют гарантии лизинговым компаниям‚ обеспечивая выполнение обязательств клиентов по лизинговым договорам.

- Продажа страховых продуктов через банки: Банки предлагают страховые продукты своим клиентам‚ выступая в качестве агентов страховых компаний.

Такое сотрудничество позволяет банкам‚ лизинговым и страховым компаниям расширять свой бизнес‚ предлагать клиентам более широкий спектр услуг и повышать свою конкурентоспособность.

Влияние на экономику

Деятельность банков‚ лизинговых и страховых компаний оказывает значительное влияние на экономику страны. Они способствуют экономическому росту‚ обеспечивают финансовую стабильность и повышают уровень жизни населения.

Положительное влияние:

- Стимулирование инвестиций: Банки и лизинговые компании предоставляют финансирование для инвестиционных проектов‚ что способствует развитию производства и созданию новых рабочих мест.

- Снижение рисков: Страховые компании обеспечивают защиту от рисков‚ что позволяет предприятиям и частным лицам более уверенно планировать свою деятельность.

- Повышение финансовой грамотности: Банки и страховые компании проводят образовательные программы‚ направленные на повышение финансовой грамотности населения.

- Развитие финансового рынка: Банки‚ лизинговые и страховые компании являются активными участниками финансового рынка‚ что способствует его развитию и повышению эффективности.

Однако‚ деятельность этих институтов также может быть связана с определенными рисками‚ такими как кредитный риск‚ риск ликвидности и операционный риск. Поэтому‚ необходимо осуществлять эффективное регулирование и надзор за их деятельностью‚ чтобы обеспечить финансовую стабильность и защиту интересов клиентов.

Современные тенденции и перспективы

Современный финансовый рынок находится в постоянном развитии‚ и банки‚ лизинговые и страховые компании должны адаптироваться к новым условиям и вызовам. К числу основных тенденций можно отнести:

Цифровизация

Внедрение цифровых технологий во все сферы деятельности‚ включая онлайн-банкинг‚ мобильные приложения и автоматизацию процессов.

Развитие финтеха

Появление новых финансовых технологий и компаний‚ которые предлагают инновационные продукты и услуги.

Усиление конкуренции

Повышение конкуренции между банками‚ лизинговыми и страховыми компаниями‚ а также со стороны новых игроков рынка.

Изменение регулирования

Ужесточение требований к капиталу‚ ликвидности и управлению рисками.

В этих условиях банки‚ лизинговые и страховые компании должны активно внедрять новые технологии‚ разрабатывать инновационные продукты и услуги‚ повышать эффективность своей деятельности и укреплять свою финансовую устойчивость. Только так они смогут успешно конкурировать на рынке и удовлетворять потребности своих клиентов.

Описание: Статья о роли и взаимодействии банков‚ лизинговых и страховых компаний в финансовом секторе. Рассмотрены функции банков‚ преимущества лизинга и виды страхования.