Договор купли-продажи с использованием ипотеки: основные аспекты и этапы заключения

Покупаете жилье в ипотеку? Разберем договор купли-продажи по полочкам! Никаких подводных камней, только понятные советы, чтобы ваша ипотека была в радость!

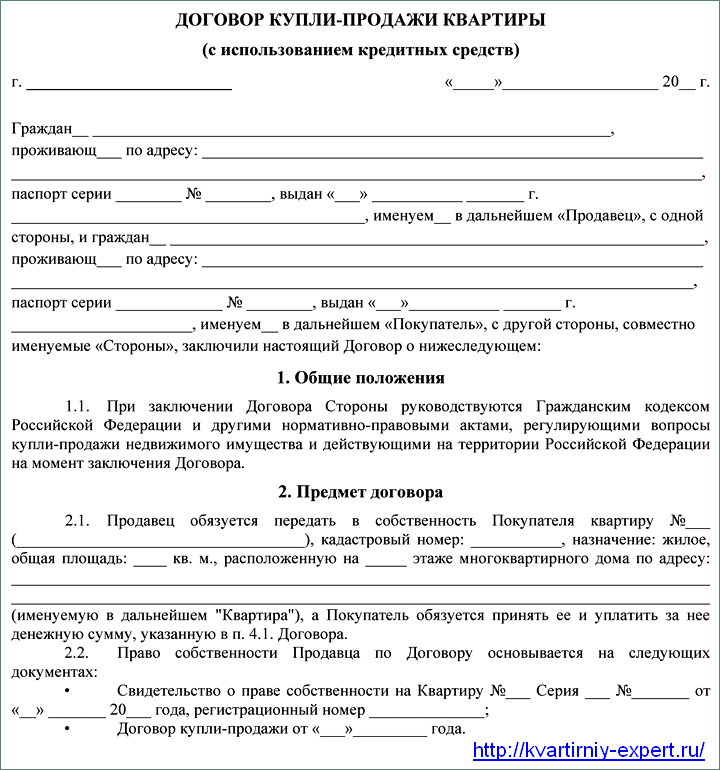

Договор купли-продажи с использованием ипотеки – это сложный юридический документ, требующий внимательного изучения и понимания всех нюансов. Он является основой для совершения сделки по приобретению недвижимости с привлечением заемных средств банка. Этот договор определяет права и обязанности сторон: продавца, покупателя и банка-кредитора. Неправильное оформление или несоблюдение условий договора может привести к серьезным финансовым и юридическим последствиям. Поэтому крайне важно тщательно подготовиться к заключению такого договора, проконсультироваться с юристом и убедиться, что все пункты документа соответствуют вашим интересам и требованиям законодательства.

Основные аспекты договора купли-продажи при ипотеке

Договор купли-продажи недвижимости, приобретаемой в ипотеку, имеет ряд особенностей, отличающих его от стандартного договора купли-продажи. Эти особенности связаны с участием банка в сделке и необходимостью обеспечения его интересов как кредитора. Важно понимать эти нюансы, чтобы избежать возможных проблем в будущем.

Участники сделки

В договоре купли-продажи с ипотекой участвуют три основные стороны:

- Продавец: Лицо, являющееся собственником недвижимости и продающее ее покупателю.

- Покупатель: Лицо, приобретающее недвижимость с использованием ипотечного кредита.

- Банк: Кредитная организация, предоставляющая ипотечный кредит покупателю для приобретения недвижимости.

Предмет договора

Предметом договора является конкретная недвижимость, которая приобретается покупателем. В договоре должны быть четко указаны все характеристики объекта недвижимости, включая:

- Адрес местонахождения

- Вид недвижимости (квартира, дом, земельный участок и т.д;)

- Площадь

- Кадастровый номер

- Наличие обременений (например, залога)

Цена договора и порядок расчетов

В договоре купли-продажи обязательно указывается цена недвижимости, согласованная между продавцом и покупателем. Также в договоре подробно описывается порядок расчетов, включая:

- Размер первоначального взноса (если он предусмотрен)

- Сумму ипотечного кредита, предоставляемого банком

- Порядок перечисления денежных средств продавцу (через аккредитив, банковскую ячейку и т.д.)

- Сроки осуществления расчетов

Обременение недвижимостью в пользу банка

Одним из ключевых моментов договора купли-продажи с ипотекой является установление обременения на приобретаемую недвижимость в пользу банка. Это означает, что недвижимость находится в залоге у банка до полного погашения ипотечного кредита. Информация об обременении вносится в Единый государственный реестр недвижимости (ЕГРН).

Ответственность сторон

В договоре купли-продажи четко прописывается ответственность каждой из сторон за неисполнение или ненадлежащее исполнение своих обязательств. Это включает в себя ответственность за нарушение сроков оплаты, непредставление необходимых документов и т.д.

Этапы заключения договора купли-продажи с ипотекой

Процесс заключения договора купли-продажи с использованием ипотеки состоит из нескольких этапов. Каждый этап требует внимательного подхода и соблюдения определенных правил.

1. Подготовка документов

На этом этапе необходимо собрать все необходимые документы для заключения договора. Для продавца это обычно правоустанавливающие документы на недвижимость (свидетельство о собственности или выписка из ЕГРН), паспорт, согласие супруга (если недвижимость приобреталась в браке), и другие документы по требованию банка. Для покупателя – паспорт, документы, подтверждающие доход, и документы по объекту недвижимости. Также необходимо получить одобрение банка на выдачу ипотечного кредита.

2. Согласование условий договора

После сбора документов необходимо согласовать условия договора купли-продажи с продавцом и банком. Важно внимательно изучить все пункты договора и убедиться, что они соответствуют вашим интересам. При необходимости можно обратиться за консультацией к юристу. Особое внимание следует уделить порядку расчетов, условиям обременения и ответственности сторон.

3. Подписание договора

После согласования всех условий договора он подписывается всеми сторонами: продавцом, покупателем и представителем банка. Подписание договора обычно происходит в офисе банка или у нотариуса. При подписании необходимо внимательно проверить все данные и убедиться, что в договоре нет ошибок или неточностей.

4. Государственная регистрация договора и обременения

После подписания договора он подлежит государственной регистрации в Росреестре. Вместе с договором на регистрацию подается заявление об установлении обременения на недвижимость в пользу банка. После регистрации договора и обременения покупатель становится полноправным собственником недвижимости, но с обременением в пользу банка.

5. Расчеты по сделке

После государственной регистрации договора производятся расчеты между сторонами. Банк перечисляет сумму ипотечного кредита на счет продавца (или в аккредитив/банковскую ячейку). Покупатель выплачивает первоначальный взнос (если он предусмотрен договором).

Риски при заключении договора купли-продажи с ипотекой

Риски для покупателя

- Отказ банка в выдаче ипотечного кредита: Банк может отказать в выдаче кредита на любом этапе сделки, что приведет к ее срыву.

- Потеря первоначального взноса: Если сделка срывается по вине покупателя, продавец может потребовать возмещения убытков, включая удержание первоначального взноса.

- Риск потери недвижимости при невыплате кредита: Если покупатель не сможет выплачивать ипотечный кредит, банк имеет право обратить взыскание на заложенную недвижимость.

- Несоответствие объекта недвижимости заявленным характеристикам: Важно тщательно проверить состояние недвижимости перед заключением договора, чтобы избежать неприятных сюрпризов после покупки.

Риски для продавца

- Срыв сделки по вине покупателя или банка: Продавец может потерять время и деньги, если сделка сорвется из-за отказа банка в выдаче кредита или неспособности покупателя выполнить свои обязательства.

- Задержка в получении денежных средств: Расчеты по сделке могут быть задержаны по вине банка или покупателя.

- Риск признания сделки недействительной: Если при заключении договора были допущены нарушения, сделка может быть признана недействительной в судебном порядке.

Как минимизировать риски при заключении договора купли-продажи с ипотекой

Минимизировать риски при заключении договора купли-продажи с ипотекой можно, следуя определенным рекомендациям:

Для покупателя:

- Тщательно проверяйте объект недвижимости: Перед заключением договора необходимо провести осмотр недвижимости, проверить ее состояние и соответствие заявленным характеристикам.

- Получите предварительное одобрение ипотечного кредита: Это позволит избежать отказа банка в выдаче кредита на поздних этапах сделки.

- Внимательно изучайте условия договора: Обратите особое внимание на порядок расчетов, условия обременения и ответственность сторон.

- Обратитесь за консультацией к юристу: Юрист поможет вам оценить риски и защитить ваши интересы при заключении договора.

- Застрахуйте сделку: Страхование сделки позволит вам получить компенсацию в случае возникновения рисков, связанных с потерей права собственности на недвижимость.

Для продавца:

- Проверьте платежеспособность покупателя: Убедитесь, что покупатель имеет достаточный доход для погашения ипотечного кредита.

- Требуйте предоставления документов, подтверждающих одобрение ипотечного кредита: Это позволит избежать срыва сделки из-за отказа банка в выдаче кредита.

- Внимательно изучайте условия договора: Обратите особое внимание на порядок расчетов и ответственность сторон.

- Обратитесь за консультацией к юристу: Юрист поможет вам оценить риски и защитить ваши интересы при заключении договора.

Советы юриста по договору купли-продажи при ипотеке

Юридическое сопровождение сделки купли-продажи недвижимости, приобретаемой в ипотеку, является важным этапом, позволяющим минимизировать риски и обеспечить законность сделки. Квалифицированный юрист поможет вам:

Проверить юридическую чистоту объекта недвижимости

Юрист проверит правоустанавливающие документы на недвижимость, чтобы убедиться в отсутствии обременений, арестов и других ограничений, которые могут препятствовать совершению сделки.

Составить или проверить договор купли-продажи

Юрист составит или проверит договор купли-продажи, чтобы убедиться, что он соответствует требованиям законодательства и защищает ваши интересы. Особое внимание будет уделено порядку расчетов, условиям обременения и ответственности сторон.

Представить ваши интересы в переговорах с продавцом и банком

Юрист будет представлять ваши интересы в переговорах с продавцом и банком, чтобы добиться наиболее выгодных условий сделки.

Сопровождать сделку на всех этапах

Юрист будет сопровождать сделку на всех этапах, от подготовки документов до государственной регистрации договора, чтобы обеспечить ее законность и безопасность.

Альтернативные варианты приобретения жилья в ипотеку

Помимо стандартного договора купли-продажи, существуют и другие варианты приобретения жилья в ипотеку. Рассмотрим некоторые из них:

Договор долевого участия (ДДУ)

Договор долевого участия заключается при покупке квартиры в строящемся доме. В этом случае покупатель становится участником долевого строительства и получает право на квартиру после завершения строительства и ввода дома в эксплуатацию. Ипотечный кредит может быть использован для оплаты ДДУ.

Договор переуступки права требования

Договор переуступки права требования заключается, когда покупатель приобретает право требования на квартиру у другого участника долевого строительства. В этом случае покупатель становится правопреемником первоначального участника долевого строительства и получает право на квартиру после завершения строительства и ввода дома в эксплуатацию. Ипотечный кредит может быть использован для оплаты договора переуступки права требования.

Приобретение жилья на аукционе или торгах

Жилье, находящееся в залоге у банка, может быть продано на аукционе или торгах. Покупатель, выигравший аукцион или торги, может использовать ипотечный кредит для оплаты приобретенного жилья.

Описание: Подробное руководство о договоре купли-продажи с ипотекой, включая этапы, риски и советы юриста для успешного оформления договора купли-продажи ипотеки.