Какие банки дают ипотеку в 2024 году: обзор лучших предложений

Хотите взять ипотеку в 2024? Узнайте, какие банки предлагают самые выгодные условия! Секреты выбора ипотеки и подготовки к оформлению ждут вас!

Ипотека – это серьезный шаг, требующий тщательного анализа и взвешенного решения. Выбор ипотечного банка, предлагающего наиболее выгодные условия, является ключевым фактором для успешного приобретения жилья. В 2024 году рынок ипотечного кредитования предлагает множество вариантов, и разобраться в них самостоятельно может быть непросто. Эта статья поможет вам понять, какие банки предлагают лучшие ипотечные программы, на что обратить внимание при выборе и как подготовиться к оформлению ипотеки.

Что такое ипотечный банк и чем он отличается от обычного?

Ипотечный банк – это финансовое учреждение, специализирующееся на предоставлении ипотечных кредитов. В отличие от обычных банков, которые предлагают широкий спектр финансовых услуг, ипотечные банки фокусируются именно на жилищном кредитовании. Это позволяет им предлагать более гибкие условия, специализированные программы и экспертную поддержку на всех этапах оформления ипотеки. Ипотечные банки обладают глубоким пониманием рынка недвижимости и могут предложить индивидуальные решения, адаптированные к потребностям каждого заемщика. Кроме того, они часто предлагают более выгодные процентные ставки и условия страхования, чем универсальные банки.

Преимущества ипотечных банков:

- Специализация на ипотеке: Глубокое знание рынка недвижимости и особенностей ипотечного кредитования.

- Гибкие условия: Более индивидуальный подход к каждому заемщику и возможность адаптировать условия кредита.

- Выгодные процентные ставки: Часто предлагают более конкурентоспособные ставки по сравнению с универсальными банками.

- Экспертная поддержка: Профессиональные консультации и помощь на всех этапах оформления ипотеки.

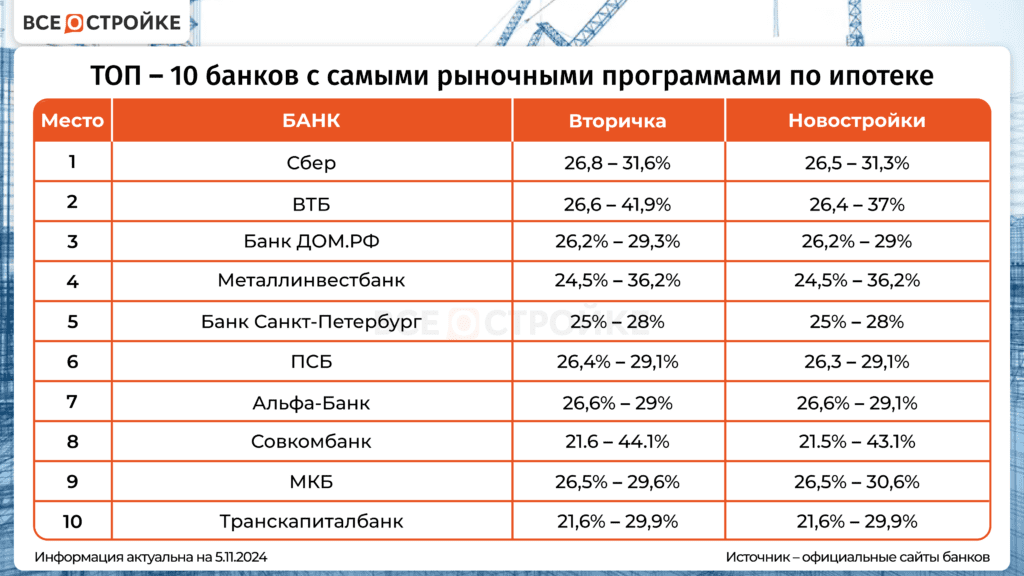

В 2024 году на российском рынке ипотечного кредитования представлено множество банков, предлагающих различные программы и условия. Выбор банка зависит от ваших индивидуальных потребностей, финансовой ситуации и типа приобретаемой недвижимости. Рассмотрим несколько ведущих банков, предлагающих наиболее привлекательные ипотечные продукты.

Топ банков с лучшими ипотечными предложениями:

- Сбербанк: Лидер рынка ипотечного кредитования, предлагающий широкий выбор ипотечных программ, включая льготные ипотеки и ипотеку с государственной поддержкой.

- ВТБ: Крупный банк с развитой сетью филиалов, предлагающий конкурентоспособные процентные ставки и различные программы для разных категорий заемщиков.

- Газпромбанк: Предлагает ипотечные кредиты на выгодных условиях, особенно для клиентов, получающих заработную плату на карту банка.

- Альфа-Банк: Предлагает инновационные ипотечные продукты и удобный онлайн-сервис для оформления ипотеки.

- Россельхозбанк: Специализируется на ипотечном кредитовании в сельской местности и предлагает выгодные условия для приобретения загородной недвижимости.

- Открытие: Предлагает различные ипотечные программы, в т.ч. рефинансирование ипотеки и ипотеку для индивидуальных предпринимателей.

На что обратить внимание при выборе ипотечного банка?

Выбор ипотечного банка – это ответственный шаг, требующий внимательного анализа различных факторов. Не стоит спешить и выбирать первое попавшееся предложение. Важно тщательно изучить условия кредитования, процентные ставки, комиссии и другие платежи, а также репутацию банка и отзывы клиентов.

Основные критерии выбора ипотечного банка:

1. Процентная ставка

Процентная ставка – это один из самых важных факторов, влияющих на общую стоимость ипотеки. Сравните процентные ставки разных банков и выберите наиболее выгодное предложение. Обратите внимание на то, является ли ставка фиксированной или плавающей. Фиксированная ставка остается неизменной на протяжении всего срока кредита, что обеспечивает стабильность и предсказуемость платежей. Плавающая ставка может меняться в зависимости от рыночных условий, что может привести к увеличению или уменьшению ежемесячных платежей.

2. Первоначальный взнос

Первоначальный взнос – это сумма, которую вы должны внести из собственных средств при оформлении ипотеки. Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, меньше процентные платежи. Некоторые банки предлагают ипотеку с минимальным первоначальным взносом, но в этом случае процентная ставка может быть выше.

3. Срок кредита

Срок кредита – это период, на который вы берете ипотеку. Чем больше срок кредита, тем меньше ежемесячный платеж, но тем больше общая сумма переплаты по процентам. Выберите оптимальный срок кредита, который будет соответствовать вашим финансовым возможностям и позволит вам комфортно выплачивать ипотеку.

4. Комиссии и другие платежи

При оформлении ипотеки банки могут взимать различные комиссии и другие платежи, такие как комиссия за выдачу кредита, комиссия за оценку недвижимости, страхование и т.д. Уточните все расходы, связанные с оформлением ипотеки, чтобы избежать неприятных сюрпризов в будущем.

5. Репутация банка

Изучите репутацию банка и отзывы клиентов. Почитайте отзывы в интернете, поспрашивайте знакомых, которые уже брали ипотеку в этом банке. Важно выбрать надежный банк с хорошей репутацией, чтобы избежать проблем в будущем.

6. Возможность досрочного погашения

Уточните, есть ли возможность досрочного погашения ипотеки и какие условия для этого необходимо выполнить. Досрочное погашение позволяет сократить срок кредита и уменьшить общую сумму переплаты по процентам.

7. Страхование

При оформлении ипотеки банки обычно требуют обязательное страхование недвижимости и страхование жизни заемщика. Уточните условия страхования и выберите наиболее выгодный вариант. Некоторые банки предлагают страхование на льготных условиях.

8. Льготные программы

Узнайте, участвует ли банк в государственных программах поддержки ипотечного кредитования, таких как льготная ипотека, семейная ипотека, ипотека для IT-специалистов и т.д. Участие в этих программах позволяет получить ипотеку на более выгодных условиях.

Как подготовиться к оформлению ипотеки: пошаговая инструкция

Оформление ипотеки – это сложный и ответственный процесс, требующий тщательной подготовки. Чтобы успешно оформить ипотеку и получить одобрение банка, необходимо собрать все необходимые документы, оценить свои финансовые возможности и выбрать подходящую ипотечную программу.

Шаг 1: Оценка финансовых возможностей

Прежде чем подавать заявку на ипотеку, необходимо оценить свои финансовые возможности и убедиться, что вы сможете комфортно выплачивать ежемесячные платежи. Рассчитайте свой доход, расходы и кредитную нагрузку. Убедитесь, что ежемесячный платеж по ипотеке не превышает 30-40% вашего дохода. Также учитывайте возможные дополнительные расходы, связанные с содержанием недвижимости, такие как коммунальные платежи, налоги и ремонт.

Шаг 2: Сбор документов

Для оформления ипотеки необходимо собрать пакет документов, включающий:

- Паспорт

- СНИЛС

- ИНН

- Трудовая книжка (копия, заверенная работодателем)

- Справка о доходах по форме 2-НДФЛ или справка по форме банка

- Документы на приобретаемую недвижимость (при наличии)

- Документы, подтверждающие наличие первоначального взноса (выписка с банковского счета, договор купли-продажи имеющейся недвижимости)

Банк может запросить дополнительные документы, поэтому будьте готовы предоставить их по требованию.

Шаг 3: Выбор ипотечной программы

Изучите различные ипотечные программы, предлагаемые банками, и выберите наиболее подходящую для вас. Учитывайте процентную ставку, первоначальный взнос, срок кредита, комиссии и другие условия. Обратите внимание на льготные программы, которые могут быть вам доступны.

Шаг 4: Подача заявки на ипотеку

Подайте заявку на ипотеку в выбранный банк. Заполните анкету и предоставьте все необходимые документы. Некоторые банки предлагают возможность подачи заявки онлайн, что значительно упрощает процесс.

Шаг 5: Оценка недвижимости

После одобрения заявки банк проведет оценку приобретаемой недвижимости. Оценка необходима для определения рыночной стоимости объекта и подтверждения его соответствия требованиям банка. Оценку обычно проводят независимые оценщики, аккредитованные банком.

После успешной оценки недвижимости банк предложит вам заключить договор ипотеки. Внимательно изучите договор, прежде чем подписывать его. Убедитесь, что все условия соответствуют вашим ожиданиям. При необходимости проконсультируйтесь с юристом.

Шаг 7: Регистрация сделки

После подписания договора ипотеки необходимо зарегистрировать сделку в Росреестре. Регистрация подтверждает ваше право собственности на недвижимость и является обязательным условием для получения ипотечного кредита.

Рефинансирование ипотеки: когда это выгодно?

Рефинансирование ипотеки – это переоформление ипотечного кредита в другом банке на более выгодных условиях. Рефинансирование может быть выгодно в следующих случаях:

- Снижение процентной ставки: Если процентные ставки на рынке снизились, рефинансирование может позволить вам получить более низкую процентную ставку и уменьшить ежемесячные платежи.

- Увеличение срока кредита: Рефинансирование может позволить вам увеличить срок кредита и уменьшить ежемесячные платежи, что может быть полезно при финансовых трудностях.

- Изменение валюты кредита: Если у вас ипотека в иностранной валюте, рефинансирование может позволить вам перевести кредит в рубли и избежать валютных рисков.

- Объединение кредитов: Рефинансирование может позволить вам объединить несколько кредитов в один и упростить управление финансами.

Перед рефинансированием ипотеки необходимо тщательно оценить все расходы, связанные с переоформлением кредита, и убедиться, что вы получите реальную выгоду.

Альтернативные варианты приобретения жилья

Помимо ипотеки, существуют и другие способы приобретения жилья, такие как:

- Накопление средств: Самый надежный, но и самый длительный способ.

- Использование материнского капитала: Материнский капитал можно использовать для первоначального взноса или погашения ипотеки.

- Участие в жилищно-строительном кооперативе (ЖСК): ЖСК – это объединение граждан, созданное для строительства жилья.

- Аренда с правом выкупа: Вы арендуете жилье с возможностью выкупить его в будущем.

Выбор способа приобретения жилья зависит от ваших финансовых возможностей, потребностей и целей.

Выбор ипотечного банка и программы – задача, требующая внимательного рассмотрения множества факторов. Не стоит торопиться и принимать решение на основе одного лишь рекламного предложения. Тщательно изучите условия кредитования, сравните предложения разных банков и выберите наиболее выгодный вариант, соответствующий вашим индивидуальным потребностям и финансовым возможностям. Помните, что ипотека – это долгосрочное обязательство, и от вашего выбора зависит ваше финансовое благополучие на долгие годы. Обращайтесь к специалистам за консультацией, чтобы принять взвешенное и обоснованное решение. Удачи вам в приобретении собственного жилья!

Описание: Узнайте, какие ипотечные банки предлагают самые выгодные условия ипотеки в 2024 году. Сравнение ипотечных банков и советы по выбору ипотеки.